街金一覧【街金はブラックOKなのか?】中小消費者金融の特徴

街金とは 大手消費者金融と何が違う?

街金とは、財務局又は都道府県に登録している正規の消費者金融のうち、営業規模が比較的小さい貸金業者のことをいいます。

営業規模とは、その会社が消費者に貸している貸付残高のことです。なお、大手カードローン会社の貸付残高は、以下の通りです。

◆プロミスとSMBCモビットの営業貸付金残高

1兆481億円(2019年3月期)

◆アコムのローン事業の営業貸付金残高

8,109億円、このうち消費者向け無担保ローンの営業貸付金残高は8,084億円(2023年3月末現在)

◆アイフルの営業債権残高

5,720億7,000万円、このうち消費者向け無担保ローンの営業貸付残高は425,8億4,800万円(2021年3月)

貸金業者には、大手消費者金融と中小消費者金融があります。

中小消費者金融とは、貸付残高が1,000億円未満の貸金業者のことです。中小消費者金融の「小」の規模だと5億円未満となっています。

有名な中小消費者金融には、セントラル、いつも、アロー、エイワ、スペース、キャネット、AZ、フクホーなどがあります。その中でも、地域密着型で営業している中小消費者金融を「街金」と呼びます。

街金は、貸付残高が1億円以下、5,000万円以下というところもあります。日本貸金業協会のサイトでは、全国の貸金業者を都道府県別に検索することができます。試しにどこかの都道府県をクリックしてみると、見たことも聞いたこともないような小さな会社が沢山あります。

イメージが難しいかもしれませんが、自宅で1人で経営している貸金業者も存在します。

そのような貸金業者の貸付残高は、5,000万円以下と一般的に低く、収入はサラリーマン並みです。つまり、あまり儲かる仕事ではないということです。

街金の金利は高いのか?大手カードローン会社と比較

利息制限法によって上限金利が定められており、これを上回る金利は違法です。貸付残高が多いほど利息収入が多くなりますが、貸付残高が少ない街金は経営が厳しいとされています。

◯ 元本の金額が10万円未満のときの上限金利 → 年20%

◯ 元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

◯ 元本の金額が100万円以上のときの上限金利 → 年15%

利息制限法

(利息の制限)

第1条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

1 元本の額が10万円未満の場合 年2割

2 元本の額が10万円以上100万円未満の場合 年1割8分

3 元本の額が100万円以上の場合 年1割5分

闇金の金利は、年利何%?

闇金の金利は年利で1,000%を超えることもあります。10万円を30日間借りた場合の利息は、なんと82,191円です。つまり、10万円を借りたら、1ヶ月後に18万円を返さなければならないのです。これは、あまりにも高すぎる利息ですね。

闇金の金利は、一昔前は「トイチ」と呼ばれていました。これは、10日で元金の1割の利息を支払うという、非常に高利な貸付のことです。10万円を借りた場合、10日ごとに1万円の利息を払うことになります。また、1週間ごとに借りた金額の3割の利息を請求する闇金も存在します。この場合、10万円を借りた場合、1ヶ月で12万円の利息を支払うことになります。利息だけで借りた金額を超えてしまう、非常に危険な貸付です。

正規の金利は、年利18.0%が上限と定められています。10万円を30日間借りた場合の利息は、1,479円です。闇金の金利と比較すると、その差は歴然です。

闇金が存在し続けているのは、借りる人がいるからです。しかし、闇金からお金を借りるということは、ブラックリスト入りしているということです。誰も好んで高い利息を払ってお金は借りたくありません。

闇金は、無資格・無登録で営業しているため、違法行為です。脱税にもつながる恐れがあり、違法性はさらに大きくなります。一方、街金は、法律を遵守して営業しています。上限金利はもちろん、審査段階では信用情報を確認します。

督促目的で自宅に訪問する大手カードローン会社はほとんどありませんが、街金は訪問することがあります。ただし、訪問は午前8時から午後9時までと決められています。電話も同じ時間帯に限られています。

貸金業法施行規則

(取立て行為の規制)

第19条 法第二十一条第一項第一号(法第二十四条第二項、第二十四条の二第二項、第二十四条の三第二項、第二十四条の四第二項、第二十四条の五第二項及び第二十四条の六において準用する場合を含む。)に規定する内閣府令で定める時間帯は、午後九時から午前八時までの間とする。

街金の融資限度額はいくら?

街金の融資限度額は、最初は10万円未満が一般的です。

また、1万円だけ貸して、返済状況を見極める街金もあります。1万円なら損害も少ないので、返済能力があると判断された場合は、徐々に融資額を増額することになります。

闇金の場合は、聞いた話では300万円まで貸すところもあるようです。しかし、その場合でも、最初に利息を差し引いて貸すため、実質的に借りられる額は270万円になります。また、借用書には血判を押させ、返済に遅れたら悪質な取立てを行うところもあるようです。

このように、街金と闇金では、融資限度額や利息の支払い方法などに大きな違いがあります。街金は、法律に基づいて営業しているため、闇金のような悪質な取立てを行うことはありません。

街金の契約書類、どんなものがあるの?

街金は対面契約で、キチンと書類を作ります。大手カードローンはオンラインで契約できるため、書類の作成が簡略化されています。

しかし、街金の対面契約には書類の作成以外にもメリットがあります。それは面接による審査です。街金は、身なりや話し方、態度などから、顧客の信用度を判断します。オンラインではできない、人間の勘と経験による審査です。

一方、闇金は契約書を作りません。契約書が証拠となり、警察に摘発されるリスクを避けるためです。代わりに、闇金は顧客から領収書をもらいます。

領収書はお金を渡したことの証拠にはなりますが、お金を貸したことの証拠にはなりません。

闇金の返済を滞納したら危険!

闇金の返済を滞納すると、脅迫や嫌がらせが始まります。刑法222条を知っておくと、防御手段になります。

刑法

(脅迫)

第222条

① 生命、身体、自由、名誉又は財産に対し害を加える旨を告知して人を脅迫した者は、2年以下の懲役又は30万円以下の罰金に処する。

② 親族の生命、身体、自由、名誉又は財産に対し害を加える旨を告知して人を脅迫した者も、前項と同様とする。

闇金は反社会的勢力です。彼らには良心がありません。反社に対する締め付けは厳しくなっていますが、それでも存在します。闇金とは絶対に関わらないことです。

関係を持ちたくない人とは、そっと距離を置きましょう。そうすれば、彼らと接する機会がなくなり、存在しないのと同じになります。

闇金は危険!街金に相談して借金問題を解決しよう

闇金は、違法な高金利で貸し付けを行う反社会的勢力です。闇金に借り入れをすると、返済が苦しくなり、やがて返済が滞納してしまいます。すると、闇金は取立てを開始し、脅迫や嫌がらせに遭う可能性があります。

そんなときには、安易に闇金に手を出すのではなく、街金に相談することをおすすめします。街金は、大手カードローンや大手消費者金融の審査に落ちた人でも、相談に乗ってくれます。また、街金は借金問題の専門家なので、債務整理の相談にも乗ってくれます。

債務整理を依頼すると、弁護士が貸金業者と交渉し、取立てを止めることができます。また、利息を減らして元本だけを返済することもできます。

闇金に手を出す前に、街金で債務整理の相談をすることで、借金問題を解決する可能性が高まります。

街金のメリット

街金は、中小消費者金融ならではの独自審査を行います。その審査では、過去の金融事故の履歴ではなく、現在の返済能力が重視されます。そのため、信用ブラックでも借りられる可能性があります。

ただし、債務整理や自己破産を済ませており、借金が無い状態のブラックに限られます。大手カードローンの審査は、審査に落とすことを目的としているのに対し、街金の審査は審査に通すことを目的としているため、審査が不安な方におすすめです。

また、街金はカードローンではなく証書貸付が主流です。証書貸付の場合、お金を借りる度に審査が必要になります。これは不便である反面、安易な借金を抑制する効果があり、本当に必要なお金だけを借りるようになります。

さらに街金では、借金をしているという実感や自覚が湧きやすいです。証書貸付の場合、毎回審査書類が多く面倒です。また、審査のときに説教されることもあります。これらのことから借金の責任を自覚し、返済に意欲的になります。

一方、街金は融資額が少ないことがデメリットです。大手カードローンでは、10万円から100万円程度の融資を受けられるのに対し、街金では10万円から30万円程度が一般的です。そのため、まとまったお金を借りたい場合には不向きです。

街金のデメリット

街金のデメリットは、融資額が少ないこと、追加融資がほぼ受けられないこと、追加融資を受ける場合でも対面審査と書類記入があり煩雑であることが挙げられます。

街金おすすめ一覧

プランネル

プランネルは審査対象が20歳~85歳(要安定した収入)のため、高齢者でも審査申し込みできます。また、融資金額が最高300万円と、街金にしてはかなり高いです。審査落ちが不安な方もプランネルなら丁寧に対応してもらえるので試してみてください。

エイワ

エイワは信用ブラックや自己破産者でも借りられる街金として知られています。そのため、ブラックの人にとっては「神金融」とも呼ばれています。

しかし、エイワの審査は甘いとはいえ、嘘を申告すると審査に落ちる可能性があります。また、対面での融資が基本のため、近くの店舗に出向く必要があります。

店舗では、他の利用者も来店していることがあります。そのため、待っている間は会話が聞こえてきます。お金の使い方を正されたり、返済が遅れている場合は説教されたりすることもあるようです。

エイワは大手カードローンの審査に落ちた消費者の受け皿として営業しています。そのため、昭和的な営業スタイルをとっているのです。とはいえ、相手を追い詰めるようなことは言わないはずです。そこは自主規制で規定されています。

しかし、せっかく融資してもらえたのにキチンと返済しないなら、多少厳しいことを言われてもやむを得ないのではないでしょうか。それに、利用者もそれを覚悟で来店しているはずです。

このように、エイワには必ず「お説教タイム」があるようです。

(社内態勢整備)

第 69 条 協会員は、取立て行為を行うにあたり、定められる法及び関連する法律を遵守するとともに、以下に掲げる行為は法第 21 条第 1 項に定める「威迫」及び「その他の人の私生活若しくは業務の平穏を害するような言動」に該当する恐れがあること、また、この規則第 70 条、第 71 条及び第 72 条を留意し必要な社内態勢整備に努めなければならない。なお、社内態勢整備にあたっては業容規模や個人又は事業者を対象にした契約内容により、その方法は一律に定められるものではないが、自らの業務形態を踏まえた上で、電話、訪問、文書、電子メールなど態様別に、且つ、出来うる限り客観的な基準を設け整備を行う必要がある。また、債務者等以外にも、代理人弁護士や司法書士、親族及び第三者に対しても留意しなくてはならない。

……

⑹ 親族または第三者に対し、支払いの要求をすること。

エイワの特徴① 融資額は1~50万円まで

エイワから借りる際には、融資額を必要最低限に抑えることが重要です。

街金は、融資額が多いほど金利収入が増えるため、融資額を増やそうと営業される可能性があります。しかし、返済が苦しくなり、返済が遅れるなどのトラブルに発展するリスクが高くなります。

また、エイワは大手カードローンの審査に落ちた消費者を対象としているため、返済能力に不安のある人が多いと考えられます。そのため、融資額を必要最低限に抑えることで、エイワとの信頼関係を築き、今後も継続的に利用しやすくなると考えられます。

具体的には、以下の点に注意するとよいでしょう。

・借入目的を明確にする

・借入金額を無理なく返済できる範囲で設定する

・返済計画を立て、毎月きちんと返済する

エイワは、信用ブラックや自己破産者でも借りられる街金として、多くの利用者に支持されていますが、必要最低限の融資額を借りるに止めておくべきです。

エイワの特徴② 対面融資

エイワは無人契約機を導入せず、対面での審査を重視しています。大手カードローンの審査ではシステムによって機械的に判断されますが、エイワでは信用ブラックや自己破産者など融資が難しい人でも一人ひとり相談に乗ることで、その「人」を見極め、情の部分まで審査対象とするためです。

エイワは、古き良き消費者金融といえます。審査申込みは、ネットからでも可能です。

エイワの特徴③ 毎月決まった金額を返済

エイワの返済方法は、大手カードローンと同じリボ払いです。リボ払いとは、毎月の返済額を一定に設定し、その中から元金と利息を充当する方法です。

返済が進むほど利息充当額は減り、元金が減っていきます。そのため、毎月の返済額は毎回同じで、毎月の支払計画が立てやすいのが特徴です。ただし、リボ払いは、利息が膨らみやすいというデメリットもあります。

エイワの審査について

エイワの審査では、以下の点を重視しています。

・返済能力

・取立てのしやすさ

返済能力は、大手カードローンと同じように審査されます。しかし、エイワでは、取立てのしやすさも重視しています。

そのため、審査では、以下の項目を確認されます。また、グーグルマップで自宅の地図がプリントアウトされます。

・自宅の住所

・家族の住所や生年月日

・緊急連絡先

・朝家を出る時間と夜帰って来る時間

自宅の住所は、返済が遅れた場合に取立てに行くためです。家族の住所や生年月日は、緊急連絡先として重要です。緊急連絡先は、返済が遅れた場合の連絡先です。

エイワでは、緊急連絡先に電話をかける必要があります。これは、嘘の連絡先を登録していないかを確認するためです。

在籍確認も、エイワからではなく、顧客から行います。これは、消費者金融からの在籍確認がバレないようにするためです。

朝家を出る時間と夜帰って来る時間は、取立ての訪問時間帯を決めるためです。

このように、エイワの審査は、返済能力だけでなく、取立てのしやすさも重視しています。これは、エイワが街金の中でもトップに君臨する理由の一つです。

貸金業法施行規則

(取立て行為の規制)

第19条 法第二十一条第一項第一号(法第二十四条第二項、第二十四条の二第二項、第二十四条の三第二項、第二十四条の四第二項、第二十四条の五第二項及び第二十四条の六において準用する場合を含む。)に規定する内閣府令で定める時間帯は、午後九時から午前八時までの間とする。

エイワはブラックでも借りられる?噂の真相

エイワは、大手カードローンよりも審査が甘いとされています。しかし、それはあくまでも「大手カードローン」と比較した場合であり、絶対に借りられるというわけではありません。

エイワの審査では、返済能力だけでなく、取立てのしやすさも重視されます。そのため、返済能力があっても、取立てが困難であると判断された場合は、審査に落ちる可能性があります。

また、ブラックの中でも、完全アウトなブラックと、まだ救済の余地のあるブラックがあります。完全アウトなブラックにはたとえエイワであってもお金を貸すことはないでしょう。

このように、エイワでブラックでも借りられるかどうかは、ケースバイケースで判断されることになります。必ずしも借りられるというわけではありません。

エイワで借りられるブラックの条件とは?

・自己破産して他に借金が無い人

・任意整理してそろそろ返済が終わりそうな人

これらの他に、会社勤めをしていることが条件です。アルバイトでも会社勤めとみなされる場合がありますが、会社勤めの方が無難です。

エイワにとって、ブラックの人にお金を貸すことはリスクです。しかし、エイワでしか借りられないとなると、顧客を囲い込めるうえに、顧客は他のところで借金できないので、エイワにとっては安心です。

エイワでも総量規制が守られているので、年収の1/3を超えて借入れはできません。もし、エイワで借りられなかった場合は債務整理するしかありません。エイワの審査落ちが債務整理する指標になります。

アロー

アローは、名古屋に本社を置く中小消費者金融で、信用ブラックでも借りられる可能性があることで知られています。

その理由は、アローの独自審査にあります。一般的な消費者金融では、申込者の信用情報や収入状況などをもとに審査を行います。一方、アローでは、申込者の返済能力や借入目的を重視した審査を行うことで、ブラックでも借りられる可能性を高めていると言われています。

また、アローには実店舗がありません。そのため、対面での審査や貸付は行われません。申込みはインターネットや電話で行うことができ、審査結果は最短45分で判明します。

このように、アローはブラックでも借りられる可能性があることに加え、無店舗で手続きが簡単なことも特徴です。そのため、他の消費者金融で審査に通らなかった人や、手間をかけずに借りたい人からの支持を集めています。

アローの審査は甘い?

アローの申込み年齢は25歳以上となっており、一般的な消費者金融の20歳よりも若干高くなっています。これは、安定した収入があることを重視しているためと考えられます。

また、アローのWEB申込みフォームには、債務整理等の経歴を入力する項目があります。これは、債務整理をしたことがある場合でも、審査の対象にすることを明確にしているためと考えられます。

債務整理をしたことがある場合、一般的な消費者金融では審査に通らないことが多いです。しかし、アローでは、債務整理の経緯や状況を踏まえて、個別に審査を行うことで、借り入れを可能としているようです。

アローの独自審査でブラックでも借りられる?

アローの独自審査の条件

・任意整理して借金が残っていないこと

・返済滞納ブラックではないこと

アローの独自審査は、ブラックでも借りられる可能性が高いものの、すべての人が審査に通るわけではなく、上記の条件に当てはまらないといけません。

セントラル

愛媛県松山市に本社を置くセントラルは、全国的にはあまり知られていませんが、街金の中でも勢いのある正規の貸金業者です。全国のセブン銀行ATMで借入れ・返済ができるセントラルCカードを発行しており、初めての方は最大30日間金利0円サービスが利用できます。また、営業エリアは愛媛県だけでなく、東京都、神奈川県、埼玉県、岡山県、香川県、高知県にも広がっています。

セントラルの特徴① セントラルCカー

セントラルでは、年会費無料で全国のセブン銀行ATMで利用できるCカードを発行しています。新規でセントラルを利用する方は、スマホやパソコン、来店、郵送、コンビニのいずれかの方法で申し込むと、自宅にCカードが届きます。

セントラルを利用中の方で旧タイプのカードを利用されている方は、サイトから申し込むと、Cカードが送られます。

Cカードがあれば、全国のセブン銀行ATMで借入れや返済ができます。利用は曜日や時間に関係なく可能で、メンテナンス時間を除いてほぼ24時間いつでも利用できます。

セントラルの特徴② 初回最大30日金利無料

大手カードローンのイメージが強い無利息サービスですが、街金のセントラルにも用意されています。給料日前に少額を借りて給料日に返済すれば、利息を支払う必要はありません。

セントラルの特徴③ WEB申込なら即日融資も可能

全国どこからでもWEBで申し込みすれば、平日14時までに審査完了すれば当日中に融資可能です。14時までに申し込みを済ませれば、できるだけ早めに申し込む方がよいです。銀行の振込時間が15時までのため、15時までに間に合わなければ翌日の融資となります。

フクホー

フクホーは1967年創業の老舗街金です。グレーゾーン撤廃や過払い金請求などの逆風を乗り越え、大阪の地元民に親しまれる企業です。

その強みは、地域密着と24時間WEB申込みの両立にあります。地域密着の街金でありながら、大手カードローン並みの利便性を実現しています。また、審査は比較的甘く、借り入れやすいことでも知られています。

フクホーの特徴① 審査時間が短い

WEB申込み:最短30分

来店申込み:最短30分

この審査時間は、大手消費者金融と変わらないくらいの早さです。

フクホーの特徴② 証書貸付

フクホーの融資方法は、カードローンではなく証書貸付です。証書貸付は、1回借りたら完済するまで新たに借りられない仕組みです。そのため、本当に必要な金額だけを借りて、リボ払い地獄に陥るリスクを回避できます。

| 貸付の種類 | 内容 |

|---|---|

| カードローン貸付 | 最初に契約すれば、あとは利用限度額内でいつでも何度でもATMからお金を借りられる方法 |

| 証書貸付 | 借用書(借用証書)で契約する融資の方法 |

フクホーの特徴③ 最長60回払い以上も

フクホーの通常の返済期間は60回(5年)ですが、自主規制の26条の但し書きにより、合理的理由がある場合は、それ以上の返済期間も可能となります。そのため、フクホーは返済期間を延ばして毎月の返済額を抑えることで、返済を楽にできる場合があります。

貸金業の業務運営に関する自主規制基本規則

(極度方式基本契約に係る返済期間の設定)

第 26 条 協会員は、資金需要者等との間で極度方式基本契約を締結する場合には、当該極度方式契約に基づく極度方式貸付けの返済が原則 3 年以内(ただし、極度額が 30 万円を超える場合には原則 5 年以内)に終了するようにしなければならない。ただし、極度額が 100 万円を超える場合において、返済能力その他の事情等にかんがみ、合理的理由がある場合には、この限りでない。

フクホーの特徴④ 来店契約で審査通過率UP!

フクホーは全国対応で来店不要ですが、来店契約も可能です。WEB審査は事務的になりやすく、本当にお金が必要な人の表情が見えにくいため、来店契約の方が融資につながりやすいと言えます。

フクホーの特徴⑤ ブラックでも融資OK?審査の甘さが魅力

ブラックになった理由は、必ずしも本人の責任だけとは限りません。例えば、親の借金を肩代わりした、病気やケガで働けなくなった、事件に巻き込まれたなど。このような場合は、事情を理解してもらいやすく、緊急で必要な金額を融資してくれる可能性が高いです。

フクホーの特徴⑥ 2通りの在籍確認がある

◆申込者が自分で電話を掛ける

店頭契約なら、担当者の前で勤務先に電話をかける在籍確認が行われます。もし何を話したらいいかわからない場合は、「熱が出て休みたい」と言えばOKです。

◆担当者が勤務先に電話を掛ける

通常の在籍確認です。なお、大手消費者金融では、プロミス、SMBCモビット、アコム、アイフルは、在籍確認は原則行いません。大手消費者金融では、在籍確認は原則行わない傾向にあります。

いつも

いつもは、高知県に本社を置く中堅消費者金融です。大手カードローンに近い全国規模のサービスを展開しており、ブラックでも借りられると評判です。ただし、以下の条件を満たす必要があります。つまり、信用ブラックでも、現在借金がない人に限られます。

・自己破産して他に借金が無い人

・債務整理(任意整理)して返済を完済した人

信用ブラックは、債務整理の有無で大きく2つに分けられます。債務整理には、過払金請求、個人再生、任意整理、特定調停、自己破産の5種類があります。

最もポピュラーな任意整理は、裁判所を通さずに弁護士が債権者と交渉し、無理のない返済方法を決めて借金を整理する手続きです。消費者金融からの借入やリボ払いなど、高金利の借入に対して行うことが多いです。

債務整理をしていないブラックは、費用が払えない、家族や会社にバレたくない、面倒、怖いなどの理由で、返済を続けている人です。

債務整理をしたブラックは、完済した人か自己破産した人に分けられます。完済した人と自己破産した人は、借金がゼロです。いつもの借入の最低条件が「借金ゼロ」というのは、このためです。

いつもの審査は甘い?

いつもの審査では、以下の条件を満たす必要があります。

・年齢:20歳以上65歳以下

・収入:安定継続収入(アルバイト、契約社員、パート、主婦、学生も可)

・借入残高:なし(債務整理済み可)

いつもは、中小消費者金融ならではの独自の審査基準を採用しています。そのため、他社で審査に落ちてしまった人でも、審査に通る可能性が高いです。ただし、地元密着の街金とは言え、必ずしも地元民を優先して審査に通すわけではありません。

借入残高が残っている人は、借りられないのが原則です。ただし、債務整理をして借金が無くなっている人は、例外として借りられる可能性があります。

いつもは、中小消費者金融ならではの独自の審査基準により、他社よりも審査に通りやすいというメリットがあります。これは、地元密着の街金ならではの魅力と言えます。ただし、いつもは全国対応しており、地元民を優先して審査することはありません。

いつもの特徴① 振込完了まで最短45分

いつもは、24時間365日、振込融資による即日融資に対応しています。街金は対面での与信や融資のイメージが強いですが、いつもは、大手カードローンと同等のスピードで対応しているのが魅力です。審査は最短20分で完了します。これは、大手消費者金融で最速のアイフルと同じです。

いつもの特徴② カード・郵送物なし、来店不要

バレずにキャッシングできるから、安心して借りられます。

いつもの特徴③ 最大60日間利息0円

初回利用で60万円以上借りれば、約2ヶ月間利息0円。審査によっては50万円以下でも適用される場合もあります。

いつもの特徴④ 無職借入OK

ただし、就職先が決まっていて、在職証明書の提出が可能な場合に限ります。なお、借入れ以外でも在職証明書が必要なケースは、以下の通りです。在職証明書がもらえない場合は、電話相談で別の書類で対応できるか確認してください。

・子どもを保育園などに入園させるとき

・転職するとき

・外国人労働者がビザ申請をするとき

・住宅の購入、賃貸契約、ローン申請をするとき

いつもの特徴⑤ 門前払いしない

いつもは全国対応でWEB申込み可能な街金です。機械的な審査ではなく、来店できない人には電話で相談に応じます。どんなに厳しい状況でも、まずは話を聞くことから始めます。大手消費者金融ではあり得ない温かい対応です。

いつもの特徴⑥ 原則、電話での在籍確認なし

街金の在籍確認は、本人に会社に電話をさせる場合もありますが、普段会社に電話をしない従業員から電話がかかると、怪しまれる可能性は少しあります。しかし、いつもは申込者のプライバシー保護に細心の注意を払っており、誰にもバレずに借入れできるのが特徴です。

ただし、給与明細や社会保険証などの書類を提出することで在籍確認の代わりにすることもできます。これらの書類の提出を求められた場合に備えて、用意しておくことをおすすめします。

いつもの特徴⑦ 追加融資OK

これは意外です。フクホーの特徴②によると、貸付の種類は証書貸付とカードローン貸付の2種類あります。多くの街金は証書貸付が多いのですが、フクホーはカードローン貸付が主流です。カードローン貸付は、限度額の範囲内で24時間、土日関係なく借入れができる利便性がありますが、リボ払い地獄に陥る危険性もあるため、諸刃の剣と言えます。

| 貸付の種類 | 内容 |

|---|---|

| カードローン貸付 | 最初に契約すれば、あとは利用限度額内でいつでも何度でもATMからお金を借りられる方法 |

| 証書貸付 | 借用書(借用証書)で契約する融資の方法 |

いつもの特徴⑧ 電話は24時間体制

相談の電話だけでもOKです。もちろん、相談から申込みまでワンストップです。

いつもの特徴⑨ フリーローン以外の商品もある

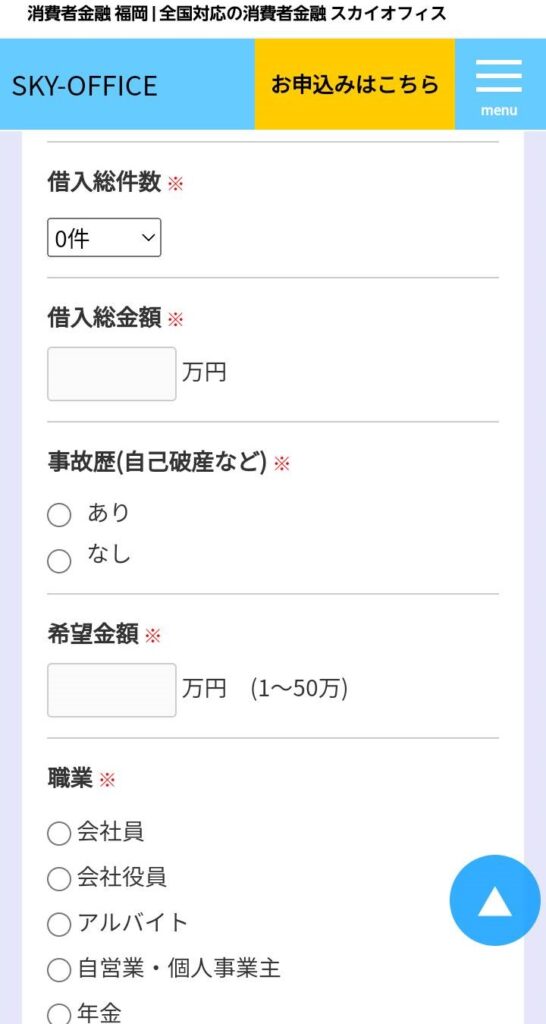

スカイオフィス

スカイオフィスは、福岡市に本社を置く中小消費者金融です。安定した収入のあるアルバイトやパートの方、4社以内の多重借入れのある方でも申込可能です。返済方法は、スカイオフィスの指定口座への振込みとなります。日本貸金業協会に加盟しているため、返済シミュレーション(※日本貸金業協会の会員は自主規制によって、返済シミュレーションを備えることが規定されています。)を備えており、毎月の返済額を確認することができます。

スカイオフィスの特徴① 信用ブラックでも借入可能なケースも

スカイオフィスの申込みフォームには、借入総件数と事故歴の項目があります。借入総件数の項目は珍しくありませんが、5件以上の選択が可能であるのが特徴です。また、事故歴の項目は珍しく、金融事故を起こしてブラックになっていたとしても審査に通す可能性があります。

事故歴は信用情報を参照すればすぐに分かるため、大手消費者金融の申込フォームにはこの項目がありません。スカイオフィスが敢えてこの項目を設けているのは、申込者が嘘を申告していないかどうかを確認するためと考えられます。

スカイオフィスの特徴② 初回申込みは年利20%

貸金業者は、利息制限法によって、元本額によって15~20%の上限金利で貸付けをしなければならないと規定されています。スカイオフィスの初回申込みは年利20%であるため、初回貸付額は10万円未満となります。10万円未満でも借りられるだけで有難いとは思いますが、返済実績を積んでいけば増額の可能性があります。

| 元本の金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上から100万円未満 | 年18% |

| 100万円以上 | 年15% |

10万円未満の少額融資であれば、ブラックであっても高金利を設定することでリスクを抑えることができます。また、申込者の大半は何かしらの問題を抱えているため、初回申込額を低くして上限金利の20%を設けていると考えられます。

スカイオフィスの審査は甘い?

スカイオフィスの審査に通るには、以下の条件を満たしている必要があります。

・20歳以上

・安定した収入

これまでの街金の審査条件と異なる点は、借金がゼロである必要がないことです。債務整理をした後に街金で借りて、返済をきちんと続けていれば、総量規制内であれば借り入れができるということです。また、無職の場合は審査に通りません。具体的には、以下のようになります。

・返済滞納をしていない

・借入の合計が総量規制を超えていない

・継続安定収入がある

また、過去5年間に金融事故を起こしていないことも審査の条件となります。なお、無職の場合は、収入がないため、審査に通ることは難しいです。

スカイオフィスの審査では、借入額を少なくすることで、リスクを低く抑え、返済能力が低いと判断される可能性を減らすことができます。そのため、初回は10万円未満しか借りられないのです。

10万円未満のなかでは、3万円、5万円程度が審査に通りやすいと考えられます。なぜなら、返済能力が低い人ほど、限度額いっぱいまで借りようとする傾向があるためです。限度額いっぱいまで借りてしまうと、本当に必要な金額を超えてしまい、最低限の借入れにならないので、「計画性がない」と判断されてしまいます。

したがって、希望額は3万円、5万円程度にしておくことをおすすめします。それでも審査に落ちてしまうということは、以下のことが考えられます。

・10万円以上の希望額を出した

・在籍確認が取れない

・収入証明書を提出しない

ほとんど知られていない正規の街金(全国対応)

-300x169.png)

-300x169.png)

-300x169.png)