審査の甘いカードローン

審査の甘いカードローンはない

カードローンでお金を借りるときに、審査に落ちるのが不安ですよね。審査に落ちるかもしれない心当たりがある場合、できるだけ審査に通りやすいところに申込みたいものです。

「審査の甘いカードローンはない」というのが結論です。さすがに「審査甘い=審査なし」という認識ではないかと思いますが、審査は必ずあります。また、審査が甘いかどうかは審査を受けた人の主観であり、審査に通れば「審査が甘かった」という結論になり、審査に落ちれば「審査が厳しかった」という結論になります。

性別や年齢が同じでもその他の属性はすべて違うため、その属性によって審査内容は変わるため、一概に「審査が甘い」「審査が厳しい」ということは言えないというのが正確です。

カードローンの審査には仮審査と本審査の2つの審査があります。仮審査は信用ブラックをふるいにかける機械的な作業で、数秒で完了します。これは信用情報機関と各カードローン会社のデータベースに照会をかけることによって行われます。

次に本審査に移りますが、これは各カードローン会社のスタッフが入力された申込情報と提出された書類をチェックして行われます。基本は「嘘がないか」を調べます。

偽名や架空の勤務先を記入して審査に通れば「審査が甘い」と言えますが、それを弾くのが審査です。逆に言えば、嘘ではなく本当のことを記入すれば確実に審査してもらえます。

例えば「水商売で保険証がない」「自衛官だけど大丈夫?」「アルバイトしている学生でも審査してもらえる?」という不安です。不安から「こう書けば審査に通りやすくなるだろう」ということを想像して、申込みフォームに嘘を記入するケースが考えられますが、正直に書くことです。

おすすめカードローン一覧

プロミス

✓ 即日融資可能

✓ 在籍確認:原則なし

✓ 利息:4.5~17.8%(実質年率)

✓ 他社借入があっても審査可能

✓ プロミスVisaカードもある

✓ はじめての方は30日間利息0円

※プロミスをはじめて利用される方のうち、メールアドレスを登録のうえ、Web明細を利用される方。

✓最短3分で融資可能

※申込時間や審査により希望に添えない場合があります。

SMBCモビット

✓ 即日融資可能

✓ 在籍確認:原則なし

✓ 利息:3.0%〜18.0%(実質年率)

✓ 他社借入があっても審査可能

✓ 返済でTポイントが貯まる

✓ LINE Payへ直接チャージ可能

アコム

✓ 即日融資可能

✓ 在籍確認:原則なし

✓ 利息:3.0%〜18.0%(実質年率)

✓ 他社借入があっても審査可能

✓ ACマスターカードもある

✓ はじめてなら金利0円

※アコムでの契約がはじめての方に適用。

アイフル

✓ 即日融資可能

✓ 在籍確認:原則なし

✓ 利息:3.0%〜18.0%(実質年率)

✓ 他社借入があっても審査可能

✓ 最大30日間は金利0円

※以下の2つに当てはまる方。

・アイフルをはじめて利用される方

・無担保キャッシングローン(※2)を利用される方

対象商品:キャッシングローン、SuLaLi、ファーストプレミアムカードローン

※2その他の商品は対象外となります。

「審査の甘いカードローン」に対する各カードローン会社のスタンス

カードローン会社のホームページには「よくある質問(FAQ)」や、コラム記事があります。それらをチェックして「審査の甘いカードローンはあるか?」という質問に答えている記事があるかチェックしてみました。

◆プロミス

https://cyber.promise.co.jp/contents/html/hajimete_html01_media059.html

◆アイフル

https://www.aiful.co.jp/cardloan/loan-application-criteria/

◆バンクイック

https://www.bk.mufg.jp/kariru/banquic/column/027/

◆SMBCモビット

記載なし

◆アコム

記載なし

上記のコラム記事をまとめると「審査の甘いカードローンはない」という結論です。審査する側のカードローン会社の出している公式の結論なので、これ以外の情報はあてになりません。

アフィリエイトサイトのランキングやレビューについて

当サイトはアフィリエイトプログラムによってカードローン商品を紹介していますが、カードローンを紹介しているサイトはすべてアフィリエイトサイトです。実際にお金を借りた人が「私は他社に20万円の借入があったけど、ここに通ったから審査甘い」と書いて紹介しているならまだ口コミとしての価値はありますが、実際にそういう人が作って運営しているサイトはありません。

「審査が甘い」というのは誰が発信している情報かということが重要ですが、上記の通り各カードローン会社は「審査の甘いカードローンはない」という結論である以上、カードローンのアフィリエイトサイトも「審査の甘いカードローンはここです」ということは書けないのです。また、そういうことを記載すると委任契約ができません。

また、近年のカードローンのアフィリエイトサイト運営には、記事執筆やカードローン会社との委任契約など膨大な労力がかかるため、気軽に作れるものではありません。アフィリエイトサイトには、カードローン会社の厳密な記事チェックの校了を通過してはじめて広告掲載ができます。

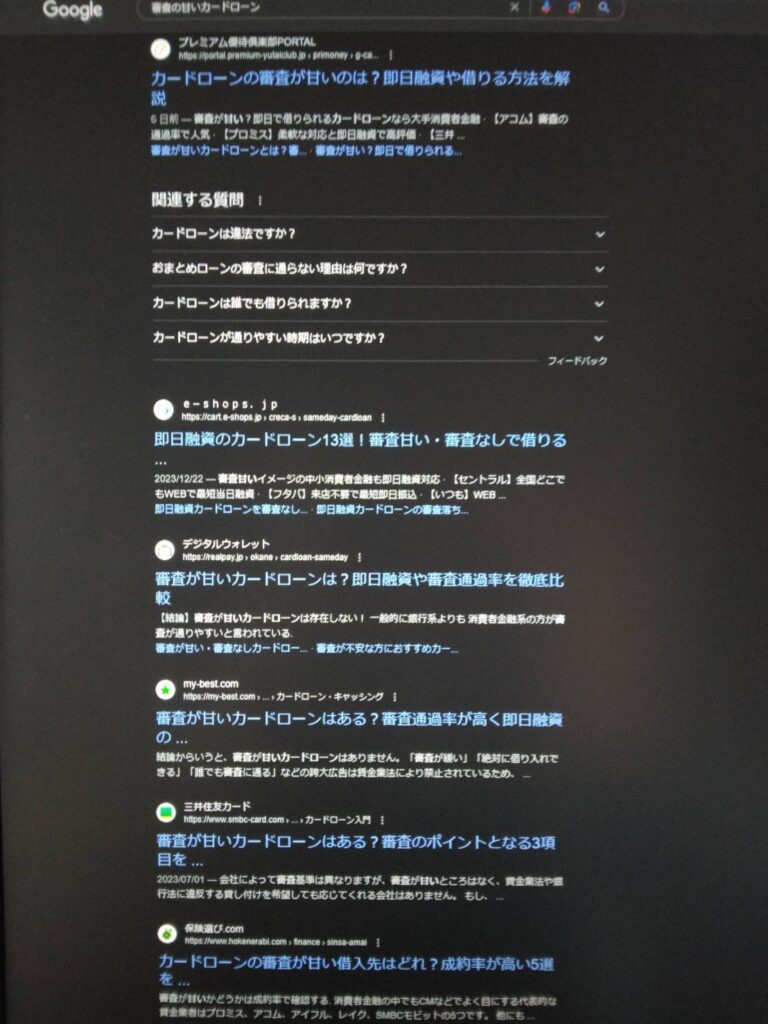

「審査の甘いカードローン」の検索結果を見ると、ヒットするページはほぼアフィリエイトサイトです。たまに三井住友カードやアイフルなどの公式ページが入っていますが僅かです。※ 以下の画像は2024/01/15現在の検索結果です。

「審査が甘い」という表現がNGの理由

財務局又は都道府県に登録しないと貸金業の営業はできません。お金を貸すという貸金業は、債務者を増やす位という負の社会的側面があることから、過去には社会問題にもなりました。そういう経緯から、貸金業は様々な法律で規制を受けています。「審査が甘い」という表現に関するのは貸金業法第16条です。

貸金業法第16条

貸金業法

(誇大広告の禁止等)

第16条 貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

2 前項に定めるもののほか、貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、次に掲げる表示又は説明をしてはならない。

一 資金需要者等を誘引することを目的とした特定の商品を当該貸金業者の中心的な商品であると誤解させるような表示又は説明

二 他の貸金業者の利用者又は返済能力がない者を対象として勧誘する旨の表示又は説明

三 借入れが容易であることを過度に強調することにより、資金需要者等の借入意欲をそそるような表示又は説明

四 公的な年金、手当等の受給者の借入意欲をそそるような表示又は説明

五 貸付けの利率以外の利率を貸付けの利率と誤解させるような表示又は説明

六 前各号に掲げるもののほか、資金需要者等の利益の保護に欠けるおそれがある表示又は説明として内閣府令で定めるもの

◆枠線ここまで

業務停止及び取消しの権限

以下の通り、貸金業の登録先によって業務停止及び取消しの権限を持つ機関が異なります。全国規模で展開している貸金業者の場合は財務局長になりますが、1店舗だけの場合は都道府県知事です。

複数県で営業している貸金業の登録先は、財務局長か都道府県知事のいずれかとなり、どちらに登録申請をするかは営業所の所在地によって変わります。

https://www.j-fsa.or.jp/association/start/

営業所の所在地が1つの都道府県内である場合は都道府県知事への登録申請を、所在地が複数の都道府県の場合には財務局長への登録申請を行うことになります。

登録を受けないで貸金業を営むと、無登録営業として法律によって罰せられます。

登録にあたっては下回ってはならない財産的基礎や貸金業務取扱主任者の設置など諸要件を満たす必要があります。

試しに「貸金業停止」と検索してみると「貸金業者に対する行政処分要領 – 兵庫県」というページがヒットしました。

貸金業法(昭和58年法律第32号。以下「法」という。)第24条の6の4の規定に基づく業務の停止及び登録の取消しについては、この基準の定めるところによる。

(業務の停止)

第1条 業務の停止は、貸金業者が法を遵守していないことにより、資金需要者等に損害が発生している場合又は損害が発生すると見込まれる場合で、かつ、次の各号のいずれかに該当する場合に行うものとする。

(1)口頭指導若しくは文書による改善指導を行った後においても改善されない場合又は改善の見込みがないと認められる場合

(2)前号に掲げるもののほか、業務の停止を行うことが必要であると認められる場合

◆枠線ここまで

上記の大手カードローン会社はいずれも上場企業であり、カードローン事業の利益は相当です。それが業務停止及び取消しになるとどうなるか…分かりますよね。

ASPの取り組み

アフィリエイト・ガイドライン

一般社団法人 日本アフィリエイト協議会に記載されているガイドラインを紹介します。この組織は、アフィリエイト・ビジネスの健全な発展と普及、そして消費者利益と事業者利益の共存と成長を図る事を目的とし、アフィリエイト・サイト運営者(アフィリエイター)、広告主、アフィリエイト・サービス・プロバイダー(以下ASP)、そして広告代理店間で協力し活動する任意団体です。

(キ) アフィリエイトサイトがアドネットワーク等に出稿する際、出稿予定の広告素材と、広告クリック後のランディングページ(LP)の内容を確認し、不適切なものは出稿を禁止すること

(ク) アフィリエイトサイトとの提携後も、売り上げが高いメディアや売り上げが急増したメディア、送客数の多いメディアについては定期調査を実施し、不適切な表示が行われていないかを定期的に確認すること

(ケ) 不適切な表示が行われていることを発見した場合、直接又はASP経由にて速やかにアフィリエイトサイトに対し修正又は削除を求めること。改善がなされない場合には当該アフィリエイトサイトとの契約解除、報酬支払キャンセルなど規約に沿って適切な対応を行うこと

https://www.japan-affiliate.org/guideline/

ASPの規約

アフィリエイト広告の流れは以下のようになっています。

広告主 ⇒ 広告代理店 ⇒ ASP ⇒ アフィリエイトサイト運営者

ASPとは、アフィリエイトサイト運営者に広告を提供する「販売代理店」のようなものです。広告主からすればどのASPを使っても良質な売上があればそれで良いので、多くのASPに広告を卸しています。以下、メディパートナーというASP(https://manage.medipartner.jp/)のログイン画面に掲載されている禁止事項や注意点を紹介します。

プロミス

成果承認を始め、アフィリエイト広告に関する内容を、直接SMBCコンシューマーファイナンス株式会社に問い合せすることは禁止です。

問い合せされた場合、内容に関わらず成果の却下、提携を解除します。

<案件申請時の注意点>

・主な掲載予定ページのURL「https://~ 」から始まる形式についての質問等弊社担当者から提携および掲載ページについて連絡がいく場合がございます。

・記事が未作成の場合や広告主の確認が必要な場合は提携まで時間がかかります。

・連絡とれない場合キャンセル処理をさせていただく可能性がございますのでご了承ください。

SMBCモビット

◆NGワード

借入を助長する表現、商品の事実と異なる表記など

→詳細はガイドラインをご確認頂けますと幸甚です。

◆画像素材

弊社から入稿するしていバナーのみ

◆禁止事項

■虚偽・誇大広告の禁止

事実と異なる虚偽の表現や誇大な表現に関して掲載を禁止しております。

誇大広告や虚偽の内容を掲載することは、不当景品類および不当表示防止法(景品表示法)、及び各種法令により禁止されております。違反した場合は、罰則が科せられることが場合があります。

虚偽の表現や誇大な表現に関しては下記例などが挙げられます。

① 事実と異なる捏造された内容の掲載。

② 各種法律に違反抵触する内容の掲載。

③ 虚偽内容のある掲載。

④ 各プログラムでの根拠のないランキング掲載。

※上記禁止事項が発覚した場合には、下記の対応をさせていただく場合がございます。

・対象プロモーション、または全プロモーションの提携解除

また悪質性が高い場合に関しましては、法的処置をとらせていただく場合もございます。

<案件申請時の注意点>

・主な掲載予定ページのURL「https://~ 」から始まる形式についての質問等弊社担当者から提携および掲載ページについて連絡がいく場合がございます。

・記事が未作成の場合や広告主の確認が必要な場合は提携まで時間がかかります。

・連絡とれない場合キャンセル処理をさせていただく可能性がございますのでご了承ください。

アコム

【注意事項】

バナーに関しましては、各媒体様のサーバーではなく、できる限り弊社のサーバー(メディパートナー管理画面)から直接取得していただきますようよろしくお願いいたします。

予告無しにバナー等の変更があった場合、個別でバナーを管理されてますと自動的に変更になりません。そのため誤表記として予告無しに提携解除、成果の否承認等の対応をとらせていただく場合がございますので、あらかじめご了承ください。

サイトパトロールによる確認がとれないため、メール配信は1週間程度前に、許可を取って頂くようお願い致します。

【その他注意して頂きたい点】

●学生・主婦・無職といった表記は原則NG(ただし以下注釈があれば掲載OK)

◆主婦、主婦カテゴリ◆

「ご本人に安定した収入がある方であればご利用可能(※専業主婦は除く)。」

◆学生、学生カテゴリ◆

「20歳以上で安定した収入がある方であればご利用可能」

●他社件数を明記したカテゴリへの記載はNG

●東京都貸金業協会第00302号、全国都道府県貸金業協会会員、都金協広告の承認番号の表記は削除してください。

●審査がなく、すぐに融資されるように見える表現は禁止となります。

●旧タレント名・画像の使用は禁止となります。

●『三菱UFJフィナンシャル・グループ』が正しい表記となります。「東京」や「銀行」が入っていたり、「フィナンシャル」が抜けていたり、 順番がおかしい場合がございますので、正しく記載をお願いします。

【注】弊社登録商標を使用したSEO対策、弊社広告と誤解させるリスティング広告等は一切禁止。発見時は注文のキャンセル、提携解除と致します。また定期的な掲載表記確認あり。修正依頼時は、速やかな修正のご協力をお願いします。ご申請頂いたURLで広告の掲載が確認出来ない場合や、内容に反している等の場合は、提携否認・成果取消し・提携解除とさせて頂く場合がございます。

※ASP間の重複登録・張替えは一切禁止となります。

※過去2ヶ月以内に他ASP経由でアコムバナー掲載を行っているサイトとの新たな提携は禁止となります。

〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜

当参加ガイドラインのすべてに同意いただいた上での参加お申込とさせていただきますのでご了承ください。

【ステルスマーケティングに関するガイドライン】

◯パートナー様へのご依頼

Performance Firstのアフィリエイト広告を掲載する場合、本基準に従い、以下のように『広告』であることを明確に表現するようお願い申し上げます。

・「広告」、「宣伝」、「プロモーション」、「PR」の文言による表現を行っていただきますようお願いいたします。もしくは「アフィリエイトプログラムを利用して広告収益を得て運営しております」といったような文章による記載を行われるようお願いいたします。

・一般消費者にとって、広告表示内容全体から 事業者の表示であることが分かりやすい位置に『広告』表記を行っていただくようお願いいたします。(例:記事ページのファーストビュー範囲内など)

・SNS等投稿コンテンツの文中やハッシュタグで『広告』である旨の表現を行う場合、一般消費者にとって、分かりやすい位置に『広告』表記を行っていただき、ハッシュタグに関しては、原則ハッシュタグ群の先頭にて #広告 などの表記を行っていただくようお願いいたします。その際、利用可能なハッシュタグは「#広告」「#宣伝」「#プロモーション」「#PR」のみとなります。

本基準を基本としながら、消費者から見て事業者の表示であることを表示内容全体から総合的に判断いたします。

銀行のマイカーローンと大手カードローンの金利を比較

「マイカーローン」で検索し、上位表示されていたページをランダムにピックアップして下の表にまとめました(※ それぞれの金利は2024年1月14日現在のものです)。

銀行のマイカーローン

| 金融機関 | 実質年率 | 融資限度額 | 融資期間 |

|---|---|---|---|

| 京都銀行 | 1.475%~1.675%(変動金利) | 最大1,000万円 | 最長10年 |

| りそな銀行 | 1.9%、2.8%、4.475%(変動金利) | 最大1,200万円 | 最長10年 |

| 三菱UFJ銀行 | 1.5%~2.45%(変動金利) | 最大1,000万円 | 最長10年 |

| 三井住友銀行 | 4.475%(変動金利) | 10万円~300万円 | 1年以上10年以内 |

| 横浜銀行 | 0.9%~2.4%(変動金利) | 10万円以上1,000万円以内 | 最長10年 |

| 住信SBIネット銀行 | 1.775%~3.975%(変動金利) | 10万円~1,000万円 | 1年~10年 |

大手カードローン

| カードローン | 実質年率 | 融資限度額 | 融資期間 |

|---|---|---|---|

| プロミス | 年4.0%~年17.8% | 500万円 | 原則最長6年9か月/1~80回 |

| SMBCモビット | 年3.0%~年18.0% | 1万円~800万円 | 最長60回(5年) |

| アコム | 年3.0%~年18.0% | 1万円~800万円 | 最長9年7ヵ月・1回~100回 |

| アイフル | 年3.0%~年18.0% | 1万円~800万円 | 5年(通常は契約期間が終了するときに 5年間延長されます) |

| バンクイック | 年1.8%~年14.6% | 10万円〜500万円 | 1年(原則として、審査のうえ自動更新) |

マイカーローンとカードローンの違いを考えると、使途による計画性の有無と現物担保が確保できるかどうかだと思います。車は高額な買物なので、計画性を持ってローンを組まないと大変なことになります。マイカーローンは使途が車購入に限定されているため、与信に不安があれば金利を上げて貸し付けたり、所有権留保を条件にするなどのリスク対策がとれます。また、車を持つという生活は贅沢な部類に入り、経済力が高くはなくとも多少の無理ができる属性(=正社員)といえます。

一方、カードローンの使途は自由です。「カードローン使途」で検索してヒットしたアコムとオリコのページにあった表を紹介します。これを見ると、どちらも半分以上が趣味/娯楽(レジャー、旅行を含む)と食費に費やされています。マイカーローンは担保性がありますが、これらの使途には担保性がありません。また、3位以下の使途を見ても計画性があるものは少ない印象です。

マイカーローンで借りたお金は消えずに車になりますが、カードローンで借りたお金は消費されてなくなります。これが大きな違いとなり、貸金業者のリスク対策が目に見える形で金利に反映されているといえます。これは「カードローン審査は甘いか?」という問いへの一つの答えにもなっており「貸すよ?でも金利高いよ?」ということです。

アコム公式HP – 直近3年以内に借入申込を行った際の主な資金使途(※1)

| 資金使途 | 割合 |

|---|---|

| 趣味/娯楽費(レジャー、旅行を含む) | 36.1% |

| 食費 | 20.4% |

| 家族のための支出 | 16.5% |

| 外食等の遊興費 | 13.3% |

| 家賃の支払い(住宅ローンの返済を除く) | 11.8% |

| 自動車の購入費(車検整備費等を含む) | 9.9% |

| 衣料費 | 9.7% |

(※1)参考:日本貸金業協会「資金需要者等の借入意識や借入行動に関する調査結果報告書」(令和4年11月30日)

参照:https://www.acom.co.jp/loanmyac/article-1515/

オリコ公式HP – カードローンの使用用途はどんなものが多い?

| 資金使途 | 割合 |

|---|---|

| 趣味/娯楽(レジャー、旅行を含む)費 | 36.7% |

| 食費 | 23.5% |

| 外食などの遊興費 | 16.5% |

| 家賃の支払い(住宅ローンの返済を除く) | 14.9% |

| 衣料費 | 13.3% |

| 水道・高熱(電気・ガスなど)費 | 10.0% |

| 納税・納付などの支払い | 9.9% |

| 医療費 | 9.5% |

| 自動車の購入費(車検整備費などを含む) | 9.4% |

| ギャンブル | 7.2% |

| 授業料、保育料、給食費などの学校関係費 | 7.1% |

| 通信費(電話料金やインターネット利用料など) | 7.1% |

| 住宅ローンなどの返済資金不足の補填 | 6.6% |

| 冠婚葬祭費 | 6.0% |

| 学習教材などの教育関係費 | 4.8% |

| 住宅のリフォーム費 | 4.6% |

| 資格試験・受験勉強のための予備校など受講料 | 3.0% |

| 資格試験・学校などの受験費 | 2.5% |

| その他 | 7.8% |

参照:https://www.orico.co.jp/service/knowledge/recommended-loancard/

-300x169.png)

-300x169.png)

-300x169.png)