街金の一覧【審査が甘くブラック借入OK?】闇金との違いは?

ここから申込みの多い街金

プランネル

審査可能な年齢は20歳~85歳(安定した収入が必要)なので、年金収入の高齢者でも申し込みOK。ということは審査は大手に比べて甘いのではないかという期待もできます。

サンクス

✓あまり知られていない穴場的な街金

サンクスは街金の比較サイトにもあまり掲載されていない穴場の街金です。もちろん闇金ではなく、福岡県知事に登録している正規の貸金業者です。

✓福岡県の街金だけど全国対応

街金によっては地域が限定されるところがありますが、サンクスは全国対応です。

✓平日17時までの契約手続き完了で当日中に振込可能

大手カードローンよりも条件が劣りますが、それでも街金の中では好条件です。

街金とは中小消費者金融のこと

街金とは中小消費者金融のこと街金は財務局又は都道府県に登録している正規の消費者金融ですが、プロミスやアコムなどの全国展開している大手カードローン会社と違い、営業規模が比較的小さい貸金業者のことをいいます。

営業規模というのは、その会社が消費者に貸している貸付残高です。因みに、大手カードローン会社の貸付残高は以下の通りです。

◆プロミスとSMBCモビットの営業貸付金残高

1兆481億円(2019年3月期)

◆アコムのローン事業の営業貸付金残高

8,109億円、このうち消費者向け無担保ローンの営業貸付金残高は8,084億円(2023年3月末現在)

◆アイフルの営業債権残高

5,720億7,000万円、このうち消費者向け無担保ローンの営業貸付残高は425,8億4,800万円(2021年3月)

サラリーマンの10人に1人が借りているという割合らしいのですが、もう少し緻密に計算するともっと多くなりました。しかし、1人で数社に借入れしているケースもあるので、もう少し多いんじゃないかと思います。各消費者金融の不良債権についてのデータにまとめています。

この残高が1,000億円未満の貸金業者を中小消費者金融と呼びます。中小の「小」の規模だと5億円未満となっています。中小消費者金融で有名なのが、セントラル、いつも、アロー、エイワ、スペース、キャネット、AZ、フクホーなどです。

そして、その中でも規模の小さい貸金業者を「街金」と呼びます。地域密着型で貸金業を営んでいる消費者金融ともいえます。

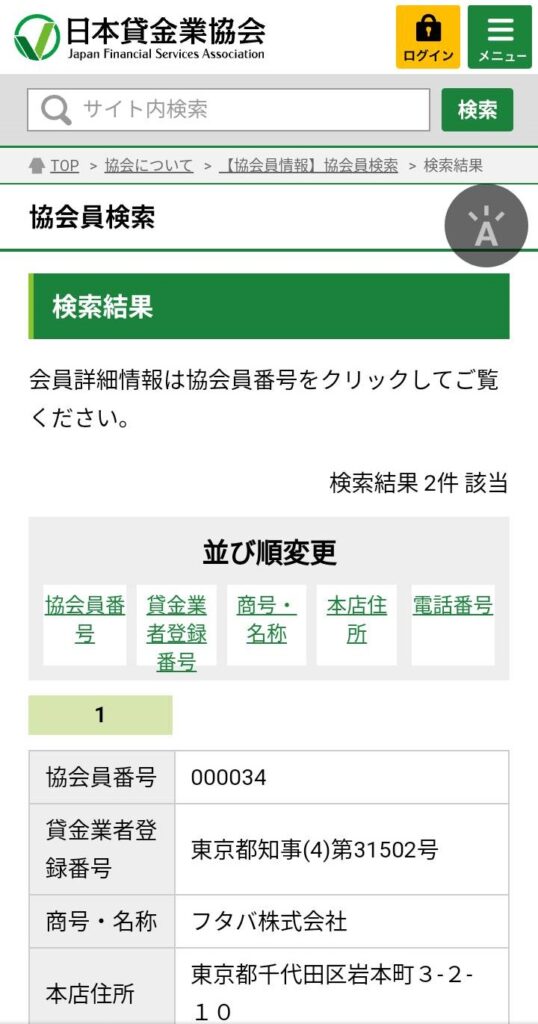

その地域の人口が少ない場合は、貸付残高が1億円以下、5,000万円以下というところもあります。日本貸金業協会に登録されている全国の貸金業が分かるページですが、試しにどこかの都道府県をクリックしてみて下さい。見たことも聞いたこともないような小さな会社が沢山あります。

イメージが難しいかもしれませんが、自宅で1人で経営している貸金業者もあるので、そういう場合は貸付残高が5,000万円以下ということになり、収入はサラリーマン並みで、そんなに儲けはありません。

闇金ではなく、街金に相談すること

どこからもお金が借りられなくなったときは、安易に闇金に走るのではなく、街金に相談に行くことをおすすめします。街金に駆け込むと絶対に貸してくれるということはありませんが、相談には乗ってくれます。対面審査のため、相談業務も街金の重要な仕事だからです。

というよりは、街金では、相談無くして借入れ無しといえます。街金は、大手カードローン、大手消費者金融の審査に落ちてどうしようもなくなった人の駆け込み寺として機能しているので、まずは事情を聴くことからしか始まりません。

また、貸金業者は借金に関する専門家です。どうしても借金返済できないなら債務整理をすすめてくれるし、その方法や専門家の紹介までしてくれることもあります。

債務整理手続きを弁護士に依頼した場合、弁護士の受任通知が郵送により貸金業者に届いた時点(弁護士の受任から1日~3日後)で取立ては止まります。それだけでも取立てに対応しなくて済むので精神的に開放されますし、弁護士と金融業者が話し合い、交渉がまとまるまでに3ヶ月ほどの時間がかかります。その間は束の間の天国といってもいいでしょう。

債務整理の一番重いものは自己破産ですが、そうすると借金はチャラになります。借金がチャラにならなくても、債務整理では利息減免となり、元本だけを返済することにもできます。街金はこういう相談もできるところなので、駆け込み寺という異名は本当です。

街金のメリット

街金は中小消費者金融ならではの独自審査を行います。そして独自審査は過去に金融事故の履歴があるかどうかではなく、現在の返済能力があるかどうかがポイントです。そうであれば、信用ブラックの人でも借りられる可能性が高いです。

ただし、債務整理や自己破産をして借金が無い状態のブラックに限られるので、審査が不安という方におすすめです。なぜなら、大手カードローンの審査は「審査に落とすこと」が目的ですが、街金や中小消費者金融の審査は「審査に通すこと」が目的だからです。

次に、カードローンではなく、証書貸付の街金だと、お金を借りる度に審査が必要なので不便です。しかし、不便だからこそ安易に借金をしなくなります。そのため、本当に必要なお金だけを借りるようになります。大手カードローンだとコンビニATMですぐに引き出せるので、不必要に借り過ぎてしまう危険性があります。街金だと気軽さがないので簡単に借金が増えることはありません。

また、街金だと借金をしているという実感や自覚がわきやすいです。証書貸付の街金だと、毎回審査書類が多く面倒です。また、審査のときに説教されることもあります。「こんなに借りて大丈夫なんですか?うちで借りてもちゃんと返せるんですか?今回1万円貸しますけど、変なことに使わないでくださいよ!」といった具合です。

返済が遅れても催促の電話で厳しいことを言われます。だから借りている側も「お金を借りている」という実感があり、返済のモチベーションになります。

今はアプリローンが便利過ぎて借り過ぎてしまう時代です。浪費癖があって無駄に借金してしまう人は街金が向いていると言えます。しかし、大手カードローンに相手にされなくなった結果、街金に駆け込んでいるでしょうから、行きつくところに行きついたとも言えます。

街金のデメリット

メリットの裏返しが全てデメリットといえます。大手カードローンは申込みも借入れもネットやアプリで簡単に済みますが、街金は対面審査、対面貸付け、証書貸付のところもあるので、増額する度に書類を用意して記入する必要があります。昔のサラ金はすべてそうでしたが、こういったアナログな方法での審査、借入れは面倒でしかありません。

大手カードローンはコンビニATMで引き出せますが、ほとんどの街金は店舗まで行かないといけません。自宅や職場から近いと距離的には助かりますが、誰か知っている人に見られる心配もあります。遠くにあっても近くにあっても便利さと人の目の心配があるため、良し悪しです。

街金の融資額は大手カードローンに比べて低く、思った金額が借りられないことがほとんどです。しかしこれも大手カードローンの審査落ちの結果、街金に行きついているため、希望額が借りられるほどは甘くはありません。

街金よくある質問(FAQ)

- 街金と闇金の違いは?

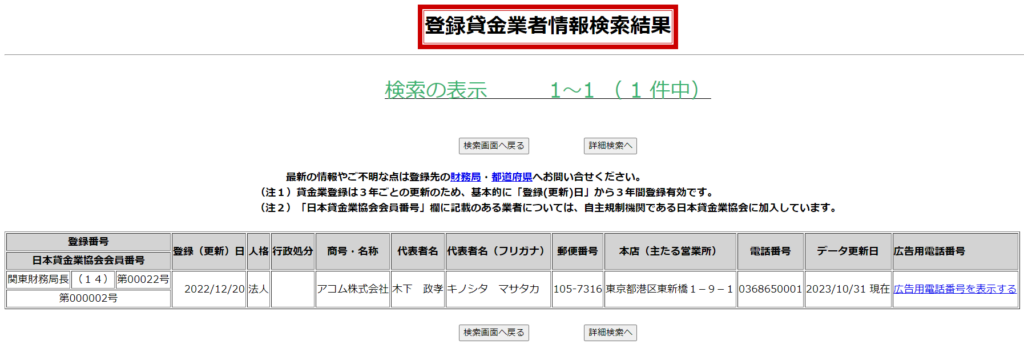

登録貸金業者であるのが街金、登録貸金業者でないのが闇金です。登録貸金業者とは財務局又は都道府県に貸金業として登録している貸金業者です。見分け方は、金融庁の登録貸金業者情報検索入力ページに必要事項を入力して登録貸金業者情報検索結果に表示されていれば、正規の貸金業者です。

試しに「商号・名称」の項目に「アコム」と入力して検索すると、以下の検索結果が表示されました。

街金(中小消費者金融)おすすめ一覧

エイワ

エイワはブラックの人にとっての最後の砦です。神金融の異名もあり、ヘタな闇金よりもお金を貸してくれる街金として評判です。審査が甘いのは事実ですが、嘘を申告すると審査落ちになることも。

エイワは以下で説明するように対面での融資が基本のため、近くの店舗に出向く必要があります。そして大体はテナントビルにあるため、出入りが見られるのが難点です。

そして店舗では他の利用者も来店していることがあるため、待っている間は会話が聞こえて来ます。お金の使い方を正されたり、返済が遅れている場合は説教されたりと、他人や自分の会話が筒抜けです。でもそういう昭和の営業スタイルをとっているのは、大手カードローンのシステムで弾かれた気の毒な消費者の受け皿として営業しているからです。

ただ、相手を追い詰めるようなことは言わない筈です。そこは自主規制で規定されています。しかし、せっかく融資してもらえたのに、キチンと返済しないなら、多少厳しいことを言われてもやむを得ないとは思います。それに利用者もそれを覚悟で来店している訳です。このように、エイワには「お説教タイム」が必ずあります。

(社内態勢整備)

第 69 条 協会員は、取立て行為を行うにあたり、定められる法及び関連する法律を遵守するとともに、以下に掲げる行為は法第 21 条第 1 項に定める「威迫」及び「その他の人の私生活若しくは業務の平穏を害するような言動」に該当する恐れがあること、また、この規則第 70 条、第 71 条及び第 72 条を留意し必要な社内態勢整備に努めなければならない。なお、社内態勢整備にあたっては業容規模や個人又は事業者を対象にした契約内容により、その方法は一律に定められるものではないが、自らの業務形態を踏まえた上で、電話、訪問、文書、電子メールなど態様別に、且つ、出来うる限り客観的な基準を設け整備を行う必要がある。また、債務者等以外にも、代理人弁護士や司法書士、親族及び第三者に対しても留意しなくてはならない。

……

⑹ 親族または第三者に対し、支払いの要求をすること。

エイワの特徴① 融資額は1~50万円まで

融資額に対する考え方は、返済可能かどうかではなく、必要最低限であること。街金といってもビジネスなので、融資額が多いほど金利の儲けがあります。しかし、必要最低限をするというのは、エイワとの良い関係を長く続けていくための唯一の方法だと考えています。

エイワの特徴② 対面での融資

無人契約機をあえて否定し、対面与信を大切にしています。大手カードローンはシステムによる審査のため、容赦なく審査に落とします。しかしエイワは一人ひとり相談に乗ることで、その「人」を見極めて、システムでは測り切れない情の部分まで審査対象となります。古き良き消費者金融といえます。審査申込みはネットからできます。

エイワの特徴③ 毎月同じ金額を返済

これは大手カードローンと同じで、リボ払いになります。返済が進むほど利息充当額が減り、元金も減っていきます。返済額が毎回変わらないので毎月の支払計画が立てやすいのも特徴です。

エイワの審査について

エイワの審査ではGoogle Mapで自宅の地図がプリントアウトされます。これは返済されない場合は自宅に取立てに行けるように確認事項です。項目に記入して送信するだけのネット審査では可視化できないちょっと怖い部分でもありますが、大手カードローンでも街金でも住所は申請しないといけないので同じことです。

また、家族の住所や生年月日も訊かれます。家族や会社には基本的に連絡はしませんが、これは緊急連絡先として重要な項目です。返済が出来なくて連絡する場合、スマホ料金の不払いで電話できないことも考えられます。

そして会社に連絡すればいいかもしれませんが、会社に連絡するのは利用者の同意が必要なので、手順が煩雑です。もっとも、返済しないからといって家族に取立てをすることはできません。これも自主規制で定められています。

エイワでは担当者の目の前で、緊急連絡先(自宅)に電話をかけさせられます。それで親と適当に話しているところを見て、緊急連絡先の確認とします。エイワの担当者が電話する訳ではないので、これは儀式みたいなものです。しかし嘘かどうかを見られているので、嘘の相手に電話するとすぐにバレます。

エイワの在籍確認も、エイワからすることはなく、顧客にさせます。消費者金融にとって在籍確認が一番緊張する場面です。消費者金融からの在籍確認だということがバレたら、営業停止になる可能性もあるからです。こういう手法は他の街金からも手本とされており、エイワが街金の中でもトップに君臨する理由です。

エイワの審査では、朝家を出る時間と夜帰って来る時間を聞かれます。これは取立てする場合の訪問してよい時間帯(厳密には訪問してはいけない時間帯)が規定されており、電話する場合も同様です。最初に時間を聞いておけば、法律に違反することなく取立てができるからです。

貸金業法施行規則

(取立て行為の規制)

第19条 法第二十一条第一項第一号(法第二十四条第二項、第二十四条の二第二項、第二十四条の三第二項、第二十四条の四第二項、第二十四条の五第二項及び第二十四条の六において準用する場合を含む。)に規定する内閣府令で定める時間帯は、午後九時から午前八時までの間とする。

エイワはブラックでも借りられる?

この噂は広がってしまい、今ではエイワはブラックでも借りられると信じて駆け込む人が後を絶たないそうです。しかし街金とはいえど、返してもらえないと判断した人にはお金を貸しません。

この噂は否定しても仕方ないので、逆に噂を聞いて駆け込む人が多くなるほど街金にとってはビジネスチャンスです。確かにブラックでも貸してもらえますが、条件が付けられるのは間違いないです。誰でもお金貸しますという訳ではありません。

ブラックの中でも完全アウトのブラックと、救済の余地のあるブラックがあります。完全アウトのブラックには流石にお金は貸せません。

エイワで借りられるブラックの条件とは?

・自己破産して他に借金が無い人

・任意整理してそろそろ返済が終わりそうな人

このいずれかを満たす人で、会社勤めをしていることが条件です。アルバイトでも会社勤めとみなしてもらえる場合がありますが、会社勤めの方が無難です。

エイワにとってはブラックの人にお金を貸すことはリスクですが、エイワでしか借りられないとなると、顧客を囲い込めるうえに、顧客は他のところで借金できないのでエイワにとっては安心なんです。

そしてエイワでも総量規制が守られているので、年収の1/3を超えて借入れはできません。もし、エイワで借りられなかった場合は、債務整理するしかありません。エイワの審査落ちが債務整理する指標になります。

アロー

アローは名古屋にある街金で、地元では有名な消費者金融です。アローは信用ブラックでも借りられる可能性が高いです。それというのも、アローの独自審査がユニークだからです。

一般的な街金は、来店して対面での与信、対面での貸付けになり、その際には相談に乗ってもらったり説教されたりするものです。しかしアローには実店舗がありません。無店舗なのにブラックでも借入れOKなんて、エイワと同じく神金融といえます。

アローの審査について

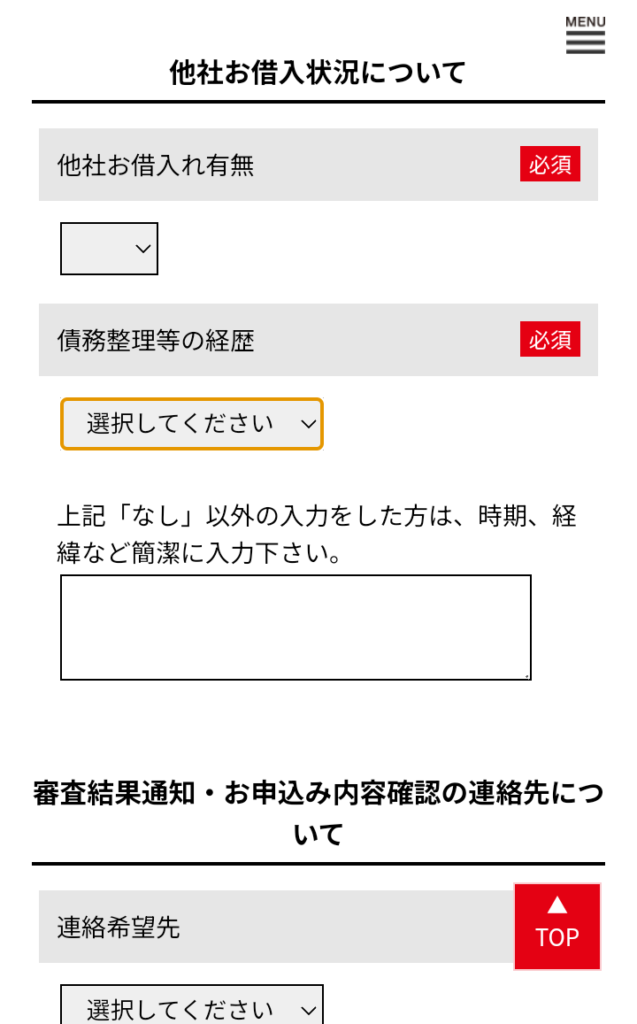

アローの申込み年齢は25歳以上となっており、一般的な消費者金融の20歳よりも若干上です。これは、安定した収入があることを重要視しているからと思われます。また、WEB申込みフォームの記入項目が多く「債務整理等の経歴」という項目があり、債務整理した時期や経緯などを簡潔に入力する項目まであります。

債務整理したかどうかは信用情報を見ればすぐに分かるのに、わざわざここに書かせるということは、嘘を書いていないかを確認しているという訳です。また、経緯を書かせるというのは、相談に乗るという意味合いがあります。

大手カードローンであれば、債務整理した事実があれば一発アウトで審査落ちです。こういった経緯は一人ひとり違うので、それぞれのケースに合わせて相談に乗り、場合によっては貸出しもしてくれるという意味です。

セントラル

セントラルは本社が愛媛県松山市にあり、全国レベルでは殆ど知られておらず、闇金と間違われることもあるそうですが、正規の貸金業者です。街金の中でも勢いがあり、全国のセブン銀行ATMで借入れ・返済ができるセントラルCカードが作れたり、初めての方は最大30日間金利0円サービスなどがあります。また、営業エリアも愛媛県にとどまらず、東京都、神奈川県、埼玉県、岡山県、香川県、高知県にも広がっています。

セントラルの特徴① セントラルCカード

セントラルには、年会費無料で全国のセブン銀行ATMで利用できるCカードがあります。新規でセントラルを利用される方は、スマホやパソコンでの自動契約、来店、郵送、またはコンビニでのいずれかの方法で申込むと、自宅にセブン銀行ATMで利用できるCカードが届きます。

セントラルを利用中の方で旧タイプのカードを利用されている方は、サイトから申込むと、セブン銀行ATMで利用できるCカードが送られます。

Cカードだと、全国のセブン銀行ATMで借入れや返済ができます。利用は曜日に関係なく可能で、メンテナンス時間を除いてほぼ24時間利用可能です。

セントラルの特徴② 初めての方は最大30日金利0円

無利息サービスは大手カードローン(プロミス、アコム、レイク)にしか無いと思いきや、街金のセントラルにもありす。給料日前に少しだけ借りて給料日に返すのがベストの使い方です。

セントラルの特徴③ WEB申込で即日融資も可能

全国どこでもWEBから当日最短融資が可能です。平日14時までの申込み受付で当日の融資が可能です。14時までならできる限り早い方がベターです。銀行の振込時間が15時までのため、その時間に間に合わなければ翌日の融資となります。

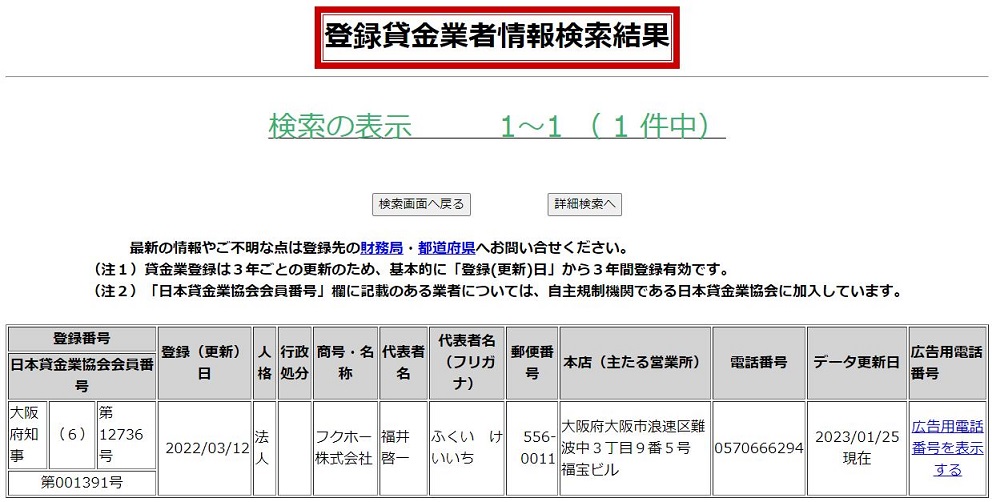

フクホー

フクホーは大阪に本社がある街金で、1967年(昭和42年)3月創業の老舗です。グレーゾーン撤廃に伴う法改正や過払い金請求などで業界がダメージを受けた中で生き残ったということは、それなりの企業戦略やノウハウが蓄積されている企業といえ、大阪の地元民に親しまれています。

そのノウハウを武器に、地域密着の街金でありながら、24時間WEB申込みを受付けています。これは大手カードローンでは当たり前のことでも、街金にとっては凄いことなんです。そしてできるだけ融資する方向で、かなり甘い審査をする街金として超有名です。

フクホーは闇金という噂があるようですが、とんでもないことです。金融庁の登録貸金業者情報検索サービスの「商号・名称」の欄に「フクホー」と打ち込んで検索すると、以下の通り表示されます。

フクホーの特徴① 審査時間が短い

WEB申込み:最短30分

来店申込み:最短30分

この審査時間は、大手消費者金融と変わらないくらいの早さです。

フクホーの特徴② 証書貸付

フクホーの融資方法は証書貸付です。融資方法は業界用語で「カードローン貸付け」と「証書貸付」の2種類に分けられます。証書貸付は、1回借りたら完済するまで新たに借りられません。本当に必要な金額だけを借りて、あとは無駄に増額して借入れができないため、完済までキチンと自己管理ができるというメリットがあります。証書貸付だと、リボ払い地獄に陥ることはありません。

| 貸付の種類 | 内容 |

|---|---|

| カードローン貸付 | 最初に契約すれば、あとは利用限度額内でいつでも何度でもATMからお金を借りられる方法 |

| 証書貸付 | 借用書(借用証書)で契約する融資の方法 |

フクホーの特徴③ 最長60回払い以上も

借入金額にもよりますが、フクホーの最長返済期間は60回(5年)です。自主規制の26条の但し書きには、以下のように書かれています。つまり、フクホーでは「合理的理由がある」と判断してくれることも珍しくはなく、返済期間が長くなるものの、毎月の返済額を低く抑えてくれることもあります。そのため、フクホーは返済しやすいといえます。

貸金業の業務運営に関する自主規制基本規則

(極度方式基本契約に係る返済期間の設定)

第 26 条 協会員は、資金需要者等との間で極度方式基本契約を締結する場合には、当該極度方式契約に基づく極度方式貸付けの返済が原則 3 年以内(ただし、極度額が 30 万円を超える場合には原則 5 年以内)に終了するようにしなければならない。ただし、極度額が 100 万円を超える場合において、返済能力その他の事情等にかんがみ、合理的理由がある場合には、この限りでない。

フクホーの特徴④ 来店契約の方が審査に通りやすい

フクホーは全国対応で来店不要なのですが、来店でも契約は可能です。来店せずにWEBでの審査となると、どうしても事務的になり、本当にお金が必要な人の表情が見えません。しかし、来店契約にすると、どんなにブラックでも真摯な態度を取っていれば、そこが評価されて融資に繋がることも十二分にあります。

フクホーの特徴⑤ ブラックでも融資OKの可能性が高い

街金といえど、ブラックに対する融資には慎重であることに変わりありません。しかし、ブラックになった経緯を聞いてくれるので、エイワと同様に相談から始めることで事情を汲んで融資に繋がることもあります。50年の歴史は伊達じゃない!

ブラックになった理由は、何も「身から出た錆」だけではない筈です。例えば、親の借金を肩代わりした、病気やケガで長期間働けなくなった、事件に巻き込まれたなど。こういう場合は「そういうことだったんですね、大変でしたね」と逆に労ってもらえるかもしれません。

大手消費者金融はブラックになってしまった経緯や事情を聞いてくれませんが、フクホーは違います。そして事情を汲んでもらえれば、緊急で必要な金額は融資してくれる可能性が高いです。

街金は資金力が少ないので、貸したお金を全額回収できるかを最重視しています。そのため、返済が多少遅れてもやむを得ないと最初から計算に入れています。

フクホーの特徴⑥ 在籍確認が2通りある

◆申込者が自分で勤務先に電話

担当者の前で自分で勤務先に電話することで、担当者に確認してもらう方法です。普段、勤務先に電話をしないので何を話したらいいか戸惑うかもしれませんが「熱が出て休みたい」と言えばOKです。申込者が自分で勤務先に電話をかける在籍確認は、店頭契約のみの方法です。

◆フクホーの担当者が勤務先に電話

これはいつものやつです。因みに、大手消費者金融ではプロミス、SMBCモビット、アコム、アイフルは、原則在籍確認を行っていません。大手消費者金融では在籍確認は原則しない方向に舵を切っていると言えます。

| カードローン | 在籍確認 |

|---|---|

| プロミス | 原則なし。ただし、審査の結果により電話による確認が必要となる場合がある (連絡の際は担当者の個人名でかけ、プロミス名は伝えない)。 |

| SMBCモビット | 原則なし。ただし、審査の結果により電話による確認が必要となる場合がある (連絡の際は担当者の個人名でかけ、SMBCモビット名は伝えない)。 |

| アコム | 原則なし。もし実施が必要となる場合でも、同意を得ずに実施することはない。 |

| アイフル | 原則なし。もし実施が必要となる場合でも、同意を得ずに実施することはない。 |

いつも

いつもは、高知県に本社を置く中堅消費者金融で、街金の中でも大手カードローンに近い全国規模のサービスを展開していることで有名です。いつもはブラックでも借りられますが、以下の条件を満たす必要があります。つまり、信用ブラックでも借金が無い人に限られます。

・自己破産して他に借金が無い人

・債務整理(任意整理)して返済を完済した人

信用ブラックは大きく「債務整理していない人」と「債務整理した人」の2種類に分けられます。債務整理には①過払金請求、②個人再生、③任意整理、④特定調停、⑤自己破産という5つの手続きがあります。

これらの中で最もポピュラーなのが③任意整理で、裁判所を通さずに弁護士が債権者(貸金業者)との交渉を代行し、無理のない返済方法を新しく決め(和解)、借金の整理を行います。主に利息減免の手段になるため、消費者金融からの借入やリボ払いなど、高金利の借入に対して行うことが多いです。

「債務整理していない人」はその費用を払えない(分割で支払えます)、家族や会社にバレたくない(会社にはバレませんが家族にはバレる可能性が高いです)、面倒、怖いなどの理由から債務整理をしないでダラダラと返済を続けているブラックの人です。

「債務整理した人」は「債務整理して借金を返済中の人/完済した人」「自己破産した人」に分けられます。この内、完済した人と自己破産した人が借金ゼロなのが分かりますね。いつもの借入の最低条件が「借金ゼロ」というのはそういう意味です。

いつもの審査について

いつもの審査では、①20歳以上65歳以下、②安定継続収入があるという条件を満たしておく必要があります。これは当然で、ブラックOKだからといっても無職では弾かれます。また、安定継続収入といっても正社員でないといけないということはなく、アルバイト、契約社員、パート、主婦、学生でも借入可能です。つまり、働いてさえいればOKということです。

逆に、借りられない人は、借入残高が残っている人です。「他に借金が無い」ことが前提なので、債務整理をして借金が無くなっている人に限られます。

そして、他の街金と同じく、いつもも中小消費者金融ならではの独自の審査基準を持っており、一言でいえば「審査に通りやすい」ということです。これが地元密着の街金のメリットであり、最大の魅力といえます。もっとも、いつもは全国対応ですが、地元民を優先して審査に通すということはありません。

いつもの特徴① 最短45分で振込完了

24時間365日、振込みでの即日融資に対応しています。街金は対面与信、対面融資の印象が強いですが、いつもは大手カードローン並みのスピードでの対応が魅力です。また、審査終了まで最短20分です。これは大手消費者金融で最速のアイフルと同じです。

いつもの特徴② 来店不要、カードや郵送物なし

誰にも知られることなくキャッシングを利用できるため、借入したことがバレないという安心感があります。

いつもの特徴③ 最大60日間利息0円

初めて利用される方に限られますが、約2ヶ月間利息0円で借入れができるという大きなメリットがあります。無利息サービスが適用されるには原則60万円以上の借入れが必要ですが、審査によっては50万円以下の借入れでも適用されることがあります。

条件街金でも無利息サービスが増えつつあり、大手カードローンとのサービスの質の差がなくなってきている感があります。

いつもの特徴④ 無職でも借りられる

ただし、就職先が決まっていて、在職証明書がもらえることが条件です。因みに、借入れ以外で在職証明書が必要となるケースは以下の通りです。在職証明書がもらえるかどうか不安な方でも電話相談によっては別の書類でOKになるかもしれません。

・子どもを保育園などに入園させるとき

・転職するとき

・外国人労働者がビザ申請をするとき

・住宅の購入、賃貸契約、ローン申請をするとき

いつもの特徴⑤ 門前払いしない

全国対応でWEB申込みの街金ですが、機械的にシステム上で審査落ちを弾くのではなく、来店できない人には電話で相談に乗ってくれます。どんなに厳しい状況に置かれている申込者でも、とりあえず話を聞くことからスタートです。大手消費者金融ではあり得ない温かい対応です。

いつもの特徴⑥ 原則、電話による在籍確認をしない

街金の在籍確認は、本人に会社に電話をさせるという方法がありますが、普段会社に電話をしない従業員から電話がかかって来たら「ん?何かあったのか?」と怪しまれる可能性は多少はあります。ですが、いつもは申込者のプライバシー保護には細心の注意を払っていて、誰にもバレずに借入れできるのが特徴です。

ただし、給与明細や社会保険証などの書類を提出することによって在籍確認の代わりとしているため、これらの書類の提出を求められた場合に備えておくことをおすすめします。

いつもの特徴⑦ 追加融資が可能

これは驚きです。フクホーの特徴②で解説した通り、貸付の種類は以下の2通りあります。そして多くの街金は証書貸付が多いのですが、いつもはカードローン貸付です。いったん会員になってしまえば限度額の範囲内で24時間、土日関係なく借入れができてしまいます。これは利便性が高い反面、リボ払い地獄に陥ってしまう危険性もあるので、諸刃の剣です。

| 貸付の種類 | 内容 |

|---|---|

| カードローン貸付 | 最初に契約すれば、あとは利用限度額内でいつでも何度でもATMからお金を借りられる方法 |

| 証書貸付 | 借用書(借用証書)で契約する融資の方法 |

いつもの特徴⑧ 電話での申込みや相談は24時間体制

相談の電話だけでもOKです。もちろん、相談から申込みまでワンストップです。

いつもの特徴⑨ フリーローン以外の商品もある

ビジネスローンは個人事業主でもOKです。

・フリーローン(1万円~500万円)4.8%~18.0%(実質年率)

・おまとめローン(1万円~500万円)4.8%~18.0%(実質年率)

・ビジネスローン(1万円~500万円)4.8%~18.0%(実質年率)

・不動産担保ローン(1万円~1億円)4.8%~15.0%(実質年率)

注意:いつもは審査に絶対に通らないのでリンクを掲載していません。

スカイオフィス

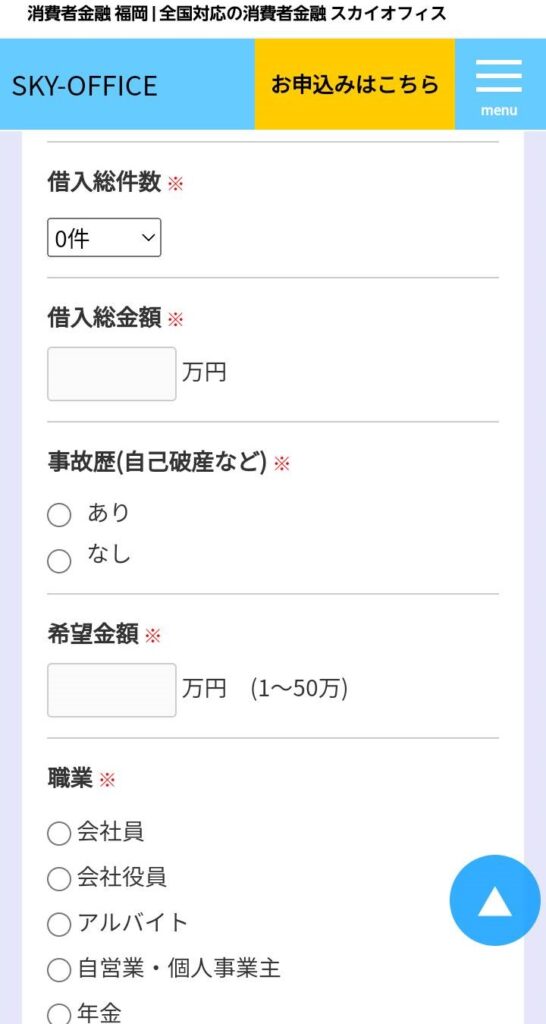

スカイオフィスは、福岡市に本社がある中小消費者金融です。20歳以上の安定した収入があるアルバイトやパートの方、4社以内の多重借入れのある方でも申込OKです。返済方法はスカイオフィスの指定口座への振込みです。日本貸金業協会に加入しているため返済シミュレーションがあり(※)、毎月の返済額を確認できます。

※日本貸金業協会の会員は自主規制によって、返済シミュレーションを備えることが規定されています。

スカイオフィスの特徴① 信用ブラックでも借入可能の場合あり

スカイオフィスの申込みフォームには「借入総件数」「事故歴(自己破産など)」があります。借入総件数の項目は珍しくはないのですが、プルダウンには5件以上の選択もできるのが特徴です。また、事故歴があるかどうかの項目自体が珍しく、金融事故を起こしてブラックになっていたとしても審査に通す味付けになっています。

事故歴があれば信用情報を見ればすぐに分かるので、大手消費者金融の申込フォームにはこの項目はありません。ではなぜスカイオフィスは敢えてこの項目を設けているのは、申込者が嘘を申告していないかどうかを見ている訳です。

| 元本の金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上から100万円未満 | 年18% |

| 100万円以上 | 年15% |

10万円未満の少額融資なら、相手がブラックであっても金利を高く設定して貸出すことでリスクを抑えることができるし、そもそも申込者の大半は何らかの問題を抱えて審査申込みをしている筈です。そのため初回申込額を低くしながら金利を上限である20%にしている訳です。

スカイオフィスの審査について

スカイオフィスの審査に通るには、以下の条件を満たしている必要があります。今まで見て来た街金の条件と少し違うところは、借金がゼロである必要がないことです。債務整理をした後に街金で借りてキチンと返済を続けていれば、総量規制内であれば借入れができるという訳です。また、無職では無理ですね。

・返済滞納をしていない

・借入の合計が総量規制を超えていない

・継続安定収入がある

少額融資なら審査に通してもリスクは低く抑えられるので、初回は10万円未満しか借りられないという訳です。10万円未満というなら3万円、5万円程度が審査に通りやすいと思います。

返済能力が低い人ほど、限度額いっぱいまで借りようとする傾向があります。これだと本当に必要な金額を超えてしまい、最低限の借入れにならないので「計画性がない」と判断されてしまいます。そういうことからも、希望額は3万円、5万円程度にしておくことをおすすめします。

それでもスカイオフィスの審査に落ちてしまうということは、以下のことが考えられます。

・10万円以上の希望額を出した

・在籍確認が取れない

・収入証明書を提出しない

公式HPの「ご融資の基準」の利息は、以下のように「新規ご契約の場合は 20.0% 以下」と定められているため、上で説明した通り、この利息だと10万円未満しか借りられません。それにもかかわらず、10万円以上の希望額で申込むと、スカイオフィスからすると「ん?コイツ怪しいぞ」となる訳です。

また、街金や中小消費者金融は、過去の金融事故歴よりも現在の返済能力を重視するため、在籍確認が取れなかったり、収入証明書の提出がされないと「本当に仕事してるの?」となってしまいます。

| お利息(実質年率) | ⇒ 15.0~20.0% ※新規ご契約の場合は 20.0% 以下 |

|---|

奈良ニチデン

ニチデンは、多重債務者でも借りられる中堅消費者金融です。他社借入が数社あっても借入れができるチャンスがあります。関西圏密着のため、融資対象地域は「大阪府・京都府・兵庫県・和歌山県・奈良県・滋賀県・三重県」に限定されています。

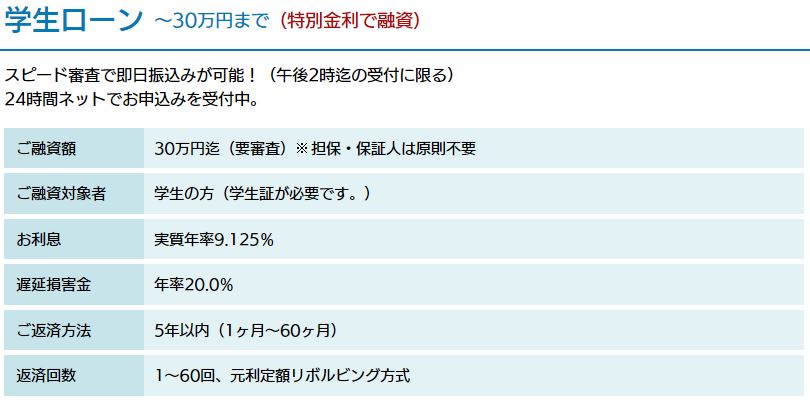

奈良ニチデンの特徴① 学生ローンの金利が9.125%

ニチデンは学生でも借りられるフリーローンが用意されていますが、奈良支店に限られます。なので、ニチデン公式HPの「奈良ニチデン」から申しむ必要があります。そして学生ローンの商品概要を見てみると、以下の通りです。金利が9.125%という、銀行カードローンよりも安い破格です。借入上限が30万円ですが、学生にとっては十分過ぎる金額です。学生であることの証明が必要なため、以下の通り、学生証が必要です。

奈良ニチデンの特徴② 最大100日間、利息0円(無利息)

しかも初めての方応援キャンペーン実施中!最大100日間、利息が0円(※)です。

※当社規定による。※初めての方に限ります。

無利息の街金は、セントラル:最大30日金利0円、いつも:最大60日間利息0円がありますが、奈良ニチデンの最大100日間の無利息は驚異的です。

奈良ニチデンの特徴③ 審査は最短10分、即日融資も可能

公式HPには以下のように書かれており、最短10分の審査は大手消費者金融よりも早いです。

・審査も最短10分 即日融資も可能!

・午後2時までの申し込みなら即日お振込みも可能!

・ご指定の場所へ(訪問貸付)お届けも可能!

・来店不要! スマホで簡単申し込み→お振込み!

奈良ニチデンの特徴④ 学生ローンの場合、バイト先への在籍確認は要相談

職場への在籍確認は原則ありますが、学生ローンの場合は電話で相談できます。条件によっては在籍確認なしにできるので、気になる学生の方は電話で問い合わせてみて下さい。

ニチデンの返済を怠っていると、以下のような書類が投函されます。払えないなら払えない旨の連絡が必要で、返済額が足りない場合でもとりあえず返済をして連絡することが大切です。お金の貸し借りは信頼関係を前提にしているので、それが壊れると信用が無くなります。

フタバ

フタバ株式会社は1963年8月1日設立で、2023年で創業70年を迎える老舗の街金です。日本貸金業協会の会員でもあるので安心して借入れができます。フタバは闇金ではないかという噂は、創業70年を迎える企業に対してあまりにも無知です。

フタバの審査について

フタバの公式HPの最初に以下の注意書きがされています。まずはこの条件を満たさないと審査落ちしてしまいます。

当社以外の消費者金融を含め、年収の1/3までお借入が可能です。

(また、当社では、過度の借入から消費者の皆様を守るため、他社でのお借入は4社以内の方が対象です。)

フタバでは他社借入件数が5件以上、借入れ合計が年収の1/3に達している場合は審査落ちしてしまいます。また、返済を滞納しているブラックの方も同様に審査落ちしてしまいます。

ブラックといっても、自己破産や任意整理をして借金がゼロになったという人は、審査に通る可能性があるので審査申込みをする価値があります。街金は概して、ブラックでも「現在借金がゼロ」という属性がポイントです。

そしてこういうブラック属性の方でも、フタバは審査に通りやすいと言われています。他社借入が4件までで、返済を滞納していない方はパート主婦やアルバイトの人でも借入れができます。こういうことから、審査は比較的甘く通りやすいという訳です。

フタバの特徴① ブラックでも条件によっては借入れ可能

何らかの事情で任意整理や自己破産をした人でも、条件によっては貸付け対象者としてくれます。任意整理や自己破産などの情報は信用情報機関に登録されれば5~10年間は消えず、金融機関に借入申込をしても審査落ちする確率は非常に高いです。

しかしフタバでは、そういうブラックの人でも現在の借金残高が無ければ借入れができる可能性が残っています。これは他の街金も同じですが、任意整理や自己破産をした理由を訊かれます。その理由によっては審査落ちすることもあります。

審査落ちする理由として、任意整理や自己破産の理由が「無計画な借入れを繰り返して自己破産してしまった」場合です。反対に、審査に通る理由としては「会社の倒産でやむなく自己破産した」「親の謝金の肩代わりで仕方なく任意整理をした」という場合です。

フタバの特徴② 固定電話と住民票が必須

フタバの審査には自宅の固定電話の番号の入力項目があります。今時、固定電話?と思ってしまいますが、住民票の提出とセットにしておくことで身元調査をキチンとしている印象があります。決して悪いことではありませんが、申込者にとっては「家族にバレたくない」という思いから敬遠してしまう人もいるかもしれません。

フタバの特徴③ 返済は銀行振込

これも今時、銀行振込?と思ってしまいます。大手消費者金融ではコンビニATMやアプリで返済できたりして便利なのですが、この点もフタバを敬遠してしまう不便な点です。

無利息の街金

無利息期間のある街金を以下にまとめました。大手消費者金融ではポピュラーな無利息期間サービスですが、街金でも無利息サービスを展開しているところは結構あるんですね。ブラックでも無利息で借入れできるってウソみたいですが、ちゃんと存在します。

| 街金 | 無利息期間の内容 | 限度額 |

|---|---|---|

| セントラル | 最大30日金利0円 | 1万円~300万円 |

| いつも | 最大60日間利息0円 | 1万円~500万円 |

| 奈良ニチデン | 最大100日間、利息が0円 ※当社規定による。※初めての方に限ります。 | 30万円 ※担保・保証人は原則不要 |

| フタバ | 最大30日金利0円 | 1万円~50万円 |

整理屋と呼ばれる街金について

今まで説明してきたように、街金は信用ブラックでも以下の条件を満たせば貸してくれる可能性が高いです。

・自己破産して他に借金が無い

・任意整理して借金を完済して借金が無い

以下のステップ図を見ると、信用ブラックになる地点・理由は2通りです。1つ目が何度も返済に遅れたことによるものです。2つ目が債務整理したことによるものです。そして1度も遅れず返済していたけれども、返済がしんどくなって債務整理した場合、債務整理したことでブラックになってしまいます。これは勿体ないケースと言えます。

債務整理には①過払金請求、②個人再生、③任意整理、④特定調停、⑤自己破産という5つの手続きがあります。そして⑤自己破産以外の手続きは借金がチャラになることはなく、圧縮されるだけなので返済は続きます。

この時点では特に問題ありません。

返済が数回なら大丈夫ですが、何度も遅れて催促の回数が増えると信用ブラックになってしまい、増額や他社借入ができなくなります。この時点で街金に審査申込みをしても審査落ちします。

・任意整理をすると、利息分が免除されて元金だけが残ります。これを分割払いで返済していくことになります。そして、完済したら借金がゼロになるので、この時点で街金に審査申込みをしたら審査に通ります。

・自己破産をすると、借金が帳消しになるので、この時点で街金に審査申込みをしたら審査に通ります。

街金は来店による対面審査、対面貸付けの場合もあり、そうでない場合も、まずは電話による相談から始まることが多く、その時にお金で苦しんでいる理由を訊かれます。そこで債務整理していない場合その方法を教えてくれたり、専門家を紹介してくれたり親身に相談に乗ってくれます。

街金の見込み客はSTEP3の任意整理をして借入残高がゼロの人です。見込み客にするためには、STEP2のブラックの人をSTEP3に落とす必要があります。

そこで「債務整理するなら融資してもいいですよ」と提案する訳です。そして任意整理の中でも債務整理は元金の返済は続きます。この元金の返済に必要なお金を貸して任意整理させ、同時に顧客になってもらう手法です。

この手法は違法ではなく、街金のビジネス戦略です。街金の利用者は大手消費者金融の審査に落ちて問題を抱えている人が多いので、そういう属性の人にお金を貸すとなると条件は厳しくなります。

そこで、債務整理をすることを条件にお金を貸すという街金独自の手法が編み出されました。多重債務になって街金に駆け込む時点で火の車です。完済できたとしても10年以上はかかるでしょうし、その間はずっと苦しい生活を続けないといけません。

街金に駆け込む人は、何となく「債務整理した方が良い」と分かっています。ただ、債務整理についての知識がないだけです。その背中を押すのが街金の役目となっています。街金は債務整理までの相談に乗ってくれるので、駆け込み寺としての機能が大きいと言えます。

街金とおまとめローン、どちらを選ぶべきか

上記の「整理屋」と呼ばれる街金で債務整理を条件に借入れをするというのは一つの方法です。

しかし、債務整理をせずに、今の複数件の借金を1つにまとめる「おまとめローン」も選択肢として有効です。

そこで、おまとめローンに向いている人とそうでない人の属性と、街金に向いている人とそうでない人の属性を比較していきます。

おまとめローンに向いていない人の属性

債務整理してブラックにならずに借金完済に近づける方法なので、多くの人が利用しています。借金が一本化できて金利も低くなるなどのメリットも多く、返済しやすくなるのは間違いありません。

おまとめする前に借りている複数件それぞれのカードローン借入額が少額の場合、返済能力や信用情報に問題がなければ、新たに借入れするときの審査はスムーズです。

しかし、おまとめローンは他社の借入れを全部まとめて引き受けるため、契約金額が大きくなります。

おまとめローン商品を売っている金融機関は多重債務者にリスクを取れるかどうかといえば、厳しいですよね。

当然ながら審査も厳しくなり、おまとめローンが向ている人と向いていない人に分かれます。おまとめローンに向いていない人の属性は以下の通りです。

①借入金が返済能力を超えている

②すでに滞納をしている

③おまとめローン審査は甘いと思っている

④安定した収入がない

⑤借金完済の覚悟がない

⑥すぐに諦めてしまう

消費者金融は、自主規制の第26条によって3年もしくは5年以内に完済できるようにしなければならないとされています。

貸金業の業務運営に関する自主規制基本規則

(極度方式基本契約に係る返済期間の設定)

第 26 条 協会員は、資金需要者等との間で極度方式基本契約を締結する場合には、当該極度方式契約に基づく極度方式貸付けの返済が原則 3 年以内(ただし、極度額が 30 万円を超える場合には原則 5 年以内)に終了するようにしなければならない。ただし、極度額が 100 万円を超える場合において、返済能力その他の事情等にかんがみ、合理的理由がある場合には、この限りでない。

しかし、100万円を超える場合においては~この限りではないとされているため、おまとめローンになると返済期間が10年という長期返済になることが一般的です。

10年間も毎月コツコツと返済するには、根気がないと続きません。ただし、銀行カードローンは自主規制による返済期間の縛りがありません。銀行カードローンをおまとめとして使うことも選択肢です。

おまとめローンに向いている人の属性

おまとめローンに向いていない人の属性を裏返せば、向いている人の属性になります。

①借入金が返済能力の範囲内

②滞納をしたことがない

③おまとめローン審査には通らないだろうと覚悟している

④安定した収入がある

⑤借金完済の覚悟と決意がある

⑥諦めずにコツコツできる

そして、おまとめローンの借金返済分も含めて、返済比率を35%程度に抑えられることが目安となります。

月収手取り18万円なら、63,000円を借金返済に充てられるかどうかです。63,000円はアパートの家賃程度なので、アパートを引き払って実家に戻れば返済が可能になります。

審査通過に自信がない場合の最後の砦【神金融】

「街金」に対するイメージ・先入観【簡単アンケート】

アンケート実施日:2023年6月14日

媒体:ランサーズ

募集人数:70人(内、有効回答66人)

設問:「街金」と聞いてイメージすることを教えて下さい。また、エピソードがあれば詳しく教えて下さい。

闇金、ナニワ金融道、ウシジマくん

・ナニワ金融道というイメージがあります。ドラマで金融道のことを表現した内容で、見ていたはまっていました。その影響から、このようなイメージが定着しています。

・街中で気軽に、お金を貸してくれるイメージがあります。昔よくナニワ金融道というドラマを見ていました。お金に困った時に気軽に借りれるのは便利だけど返済が大変そうなので私は利用したくないです。

・消費者金融をイメージしますが、そこでもお金を借りることができない場合、金利が不正に高い「闇金」もイメージしてしまいます。

・テレビの竹内力の主演「ミナミの帝王」を思い出します、後住んでいた街が下町でしたので闇金を考えてしまいます。

・町の小さな金融会社という感じで銀行からの融資や大手の消費者金融会社では断られてしまうような人でも街金でなら借りられる場合があるんじゃないかと思う。ただ、中には闇金と呼ばれるような違法な金利でお金を貸したり、乱暴な取り立てをする業者も紛れ込んでいて危ないイメージがある。

・何も知らないためどうしても街金というワードから闇金とかそういったイメージに繋がってしまいます。闇金というとウシジマくんが連想されて、お金はあまりないけれど借りるのだけはやめようと心に誓っています。

・暴力団の資金源、高利貸し、違法性の高い、以上です。

・ミナミの帝王や闇金ウシジマくんなどの怖いイメージ。

・つねに暴力団と繋がりがある又は暴力団関係者と言うイメージですが、実際、子供の頃親友の父親がやっておりましてその当時、土産物の小さい店と共に「手形割引」と書いた看板を掲げながらやっていた記憶があります。奥に金庫がありまして、中に札束がびっしり入ってるのを見たことがあります。関係者と思われるその筋の風貌の人は良く見かけましたが、親友の父親はとてもいい人でした。

高金利

・高金利な金貸し。良いイメージはないです。

・怖い、借りたら終わり。金利が高すぎるというイメージ

・違法な高金利をイメージします。社会人になる時、父親に「街金にだけは手を出すな。十一(といち)と言って十日で一割の利子がつくのが相場だ。借金を返せなくなって生活が破綻する。」と教えられました。今は、その業界も明るく健全なマネーライフをピーアールしていますが、「街金」という言葉からは、昭和のブラックな高利貸しがイメージされます。

・この言葉の響きが、かつての違法高利貸しを想起させます。ウラの世界の方々のフロント企業で、ろくな審査をせず、ひどい取り立てで人生すべてを持っていく・・・そんなイメージです。でもそもそも「街金」という言葉自体、すでに死語のような気がします。最近はきちんとした企業が、法令を遵守して運営しているのではないかなと思います。これも私の勝手なイメージですが。

・普通の銀行より高い金利で貸し出している闇金みたいなイメージです。

・電信柱に電話番号のみの広告が貼ってあるイメージです。また、金利が高く取り立てが厳しいイメージもあります。

・手軽に借りられるが、金利が高いイメージ。

・金利が高く、悪徳なイメージ。

・高金利で怪しいイメージ。

・利息が桁違い。

・借りやすい反面、金利が高いイメージがあります。

・街金のイメージはとても悪いです。経営者が素人だというイメージがあり、電信柱に無造作に宣伝広告が貼ってあるのと、連絡先が携帯番号だったりと、信用が薄いし怖いです。利息も高額で、一度借り入れをしたら、永遠に利息を払い元本が減らないという悪いイメージしか無いです。

・金利が異常に高い(法スレスレか、グレーかアウト)

・すぐに貸してくれそうだけど、とんでもない金利での契約になりそう。怖い人が不当なやり方で取り立てにきそう。

・悪徳なイメージ。法外な利子。

・簡単に借りられるが法外な利息を取られる、支払いが遅延した場合には激しく取り立てられるというイメージ。幸いにも借りたことはないが、「簡単に借りられたらいいな」とすごく気になったことは多々ある。

・街金=サラ金というイメージの通り、高利息で手を出すと返済に苦労しそうな印象。

・怖い。法定利息は守られていない。取り立ては厳しそう。

・非常に危険なイメージです。大手よりも金利が高く、利便性も良く無いと感じています。

・高金利の金融屋。

・お金に困っている人がほとんど審査もなく簡単にお金を借りることができ、それが高金利であるような金貸業。とても怖いイメージがある。

・高利貸し業者: 「街金」は、通常、高金利で融資を行い、返済期限に厳しく、違法な取り立てを行う。利息が非常に高く、借り手を苦しめる場合が多い。

取立てが怖い

・取り立てがすごくて、怖そうに感じる

・怖い。関わりたくないイメージ。

・みなみの帝王のイメージかな、取り立てが怖くてどこも借りる事が出来ない人が最後に行き着く印象がある。

・テレビや映画ででてくるように、ヤクザやチンピラと裏でつながっていて、取り立てが厳しそう。

・貸すときはにこにこで、取り立てるときは厳しい鬼みたいなイメージです。

・審査がそれほど厳しくなく、手軽にお金を借りることができるが金利が高そう。また、返済が遅れた場合、回収業者からの厳しい取り立てがありそうで、できれば利用を避けた方が良いイメージ。

・取り立てが怖いイメージです。

・無人貸し出し機で手続きして、お金を借りるイメージ。ドラマとかだとヤクザっぽい人が取り立てに来るイメージ。

ネガティブ・不安

・ブラック企業、裏社会などネガティブイメージ。

・あまり手を出さない方が賢明だと思えるようなイメージがあります。

・小さな消費者金融で危険はないけれど利便性は悪いというイメージです。

・街の消費者金融かな?と思ってしまいます。もしくは街の事業者から搾り取った税金を政治家が「街金」と呼んでそうな気がします。あまりいいイメージを連想しないです。

・他のお店が入っていないようなビルで営業している、ちょっと怪しく怖いイメージがあります。

・身近な存在で柔軟にお金を貸してくれそう。闇金と混同してしまいネガティブなイメージが拭えない。

・地元のサラ金というイメージです。近づくのは危険。

・サラ金というイメージがいまだに強く、怖い印象も残っています。ただ各社CMが面白いので、お金に困ったときにネット検索してみることもあります。

・言葉のイメージとしては昭和な古い印象です。借金している男性が浮かびます。

・街金と闇金との違いがいまいちピンとこない。怖いイメージ。

・なんとなく不安な感じをおぼえます。

大手消費者金融と同じか、それより小規模

・大手の消費者金融と金利があまり変わらないイメージで、比較的簡単に融資を受けることが出来る印象があります。また、個人で少額の融資を受けるよりも、中小企業や個人商店が利用しそうなイメージもあります。

・消費者金融のこと。お金を貸してくれるところです。本当に困った時にだけ利用するかなと思います。

・レイクやアコムなどの金貸し屋から借りたお金のイメージです。

・消費者金融。合法的な正規の金貸し業者というイメージです。エピソードはありません。

・事情があってお金を借りたいが、銀行の審査が通らない人が借りに訪れるところというイメージ。金利の安い順でいうと銀行<街金<アコムやプロミスなどのカード会社。

・消費者金融というイメージです。

正解

・地域密着型の小規模な消費者金融業者。街中のオフィスビルの一角に事務所があって、大手の消費者金融業者より審査が緩く他の金融業者で断られた人が利用するイメージです。即日融資が可能なイメージもあります。

・大手の消費者金融事業者を除いた中小規模の貸金業者で、大手よりも融資の審査が厳しくなく、即日融資も受けることができるイメージです。

・収入が少なく安定していないや、ブラックリストに載っている等の理由で、大手の利率が安い消費者金融では審査が通らない人が、どうしてもお金を借りるために行く場所で、大手よりも利率が高いというイメージ。

・闇金とは異なり、地域公認のもとで借りることができる

・地元にしかない銀行や信用金庫などの地方の金融機関のイメージ。

・金融機関で断られた人が行くところ。お金は貸してもらえる。そのようなイメージです。

その他

・街金と闇金との違いが良く分かっていなかったのですが、以前、お付き合いしていた男性がたまに街金を利用していたようで、この二つの違いについて少し教えてくれたことがあります。でもその彼が街金でお金を借りて、そのお金で飲みに行ったり人におごっている姿を見て、なぜそんなに簡単にお金を借りる事が出来るんだろう?と疑問でしたし、借金をしたお金で遊んでいる彼を見ていたら嫌になってしまいました。

・街中にあるATMの様な機械が入った小さな建物でアナウンス通りに操作すれば簡単にお金が借りられるものと言うイメージです。手軽ではありますが利子は高めで返済に苦労すると思います。

・詳しくは知らないが、特に複雑な手続きも無く街中で気軽にお金を借りれそうなイメージ。またキャッシングやローンを組んだ事が無いのでエピソードは特に無し。

・庶民が使える範囲のそれほど高くない金額のお金のイメージです。

アンケート結果に対する考察

高金利、闇金、取立てが怖い、ネガティヴ・不安といった部類が大半で、街金=ネガティヴなイメージがあるようです。また、間違った認識が多く、ここでそれを是正しておきたいと思います。

闇金、ナニワ金融道、ウシジマくんというイメージについて

まず、街金の定義です。⇒ 街金とは中小消費者金融のこと

街金はプロミスやアコムなどの全国展開している大手カードローン会社と違い、営業規模が比較的小さい貸金業者のことをいいます。営業規模というのは、その会社が消費者に貸している貸付残高です。

貸金業を営むには、営業規模の大小にかかわらず財務局又は都道府県への登録が必要です。金融庁の登録貸金業者情報検索サービスのページから、全ての貸金業者が検索できます。

闇金(ヤミ金)とは、財務局又は都道府県に登録せずに貸金業を営んでいる人や組織です。よって、街金と闇金の違いは財務局又は都道府県に登録しているかどうかです。

そして金融業者自身も「貸金業の業務運営に関する自主規制基本規則」という自主規制を敷いており、日本貸金業協会に入会すると、この自主規制を順守することが求められます。

貸金業者はすべて日本貸金業協会に入会する必要はありませんが、入会することで、以下のメリットがあります。ただ、貸金業協会に加入していない金融業者が潜りという訳ではなく、財務局又は都道府県に登録しているだけで立派な正規の貸金業者です。

・コンプライアンス態勢整備の支援

・特定情報照会サービスの提供

・広告審査による支援・指導

・監査による指導・支援

・法令諸規則の研修支援

・業界・業務関連情報の提供

・行政に提出する書類の事前確認

・協会員専用サイトの利用

・指定紛争解決機関の負担金免除

貸金業協会に加入しているか否かの区別の目安は、公式HPに返済シミュレーションがあるかどうかです。

貸金業の業務運営に関する自主規制基本規則

(表現内容に関する留意事項)

第 47 条 協会員は、個人向け貸付けの契約に係る広告たるテレビCMを行うにあたっては、その表現内容に関し、次の各号に掲げる事項を留意しなければならない。

⑴ 安易な借入れを助長する表現、又はその疑いのある表現を排除すること。

⑵ ホームページアドレスを表示する場合、当該ホームページには、定められた啓発文言の表示があること。また、返済シミュレーションを備えること。

⑶ 15 秒CMの 2 段積み放送は行わないこと。

高金利というイメージについて

上限金利は利息制限法で厳しく定められており、これを超える金利は刑事罰の対象になります。貸付残高が多ければ利息から得る利益も多くなりますが、貸付残高が少ない街金は経営が苦しいといわれています。

◯元本の金額が10万円未満のときの上限金利 → 年20%

◯元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

◯元本の金額が100万円以上のときの上限金利 → 年15%

利息制限法

(利息の制限)

第1条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

1 元本の額が10万円未満の場合 年2割

2 元本の額が10万円以上100万円未満の場合 年1割8分

3 元本の額が100万円以上の場合 年1割5分

大手消費者金融でもプロミス以外は上限金利は18.0%と法定利息の上限を設定しています。一方、銀行カードローンの金利は14%台が多く、中には一桁台の商品もあります。なので、銀行カードローンに比べると大手消費者金融は金利が高いといえます。

街金のほとんどの上限金利は大手消費者金融と同じ18.0%なので、大手消費者金融に比べて高金利とはいえません。ただ、街金を含む消費者金融はリボ払いです。リボ払いの怖さは以下のページで説明しています。

取立てが怖いというイメージについて

貸金業の業務運営に関する自主規制基本規則の第69条~72条では、取立て行為について規定されています。もっとも、取立て行為自体が禁止されている訳ではないので、連絡しないで滞納していると取立てに来られます。それは仕方がないですね。

防衛手段として、刑法222条を知っておくことです。

刑法

(脅迫)

第222条

① 生命、身体、自由、名誉又は財産に対し害を加える旨を告知して人を脅迫した者は、2年以下の懲役又は30万円以下の罰金に処する。

② 親族の生命、身体、自由、名誉又は財産に対し害を加える旨を告知して人を脅迫した者も、前項と同様とする。

ネガティブ・不安というイメージについて

確かに「街金」というワードには良いイメージよりは悪いイメージが先行します。しかし借金は借金です。住宅ローンや自動車ローンと変わりありません。街金を必要とする人は確かにいて、事業が成り立っています。とはいえ、街金でお金を借りる属性になりたくないとは思います。

まとめ

街金はブラックでも融資してくれるところはありますが、条件は、任意整理して借金を返し終えて、現在は借金が無いことです。その場合でも、必ず借入できるとは限りません。

信用ブラックとはいえ「借金が無い状態」というのは街金にとっての必須条件です。「どこからも借金ができない」というのは「あなたにお金を貸せる業者はうちだけですよ」という囲い込みになるからです。そうなると他の業者から借金できないため、再び多重債務になる心配がありません。

そして、信用ブラックの人がお金を借りる場合、少なくとも以下の書類を用意することが必要です。これらの書類があれば、仕事をして収入があるということが証明できるからです。

・住民票

・源泉徴収票

・社会保険証

大手カードローン ⇒ 債務整理 ⇒ 街金という流れはとても残念ですが、債務整理をすることは悪い事ではありません。しかし、せっかく債務整理したのにまた借金するというのは勿体ないですね。死ぬ以外はかすり傷です。街金に頼らずに生活しようと思えばできる筈です。是非生活を立て直して再起してくださいね。